Баланс.

В торговле и производстве нужно контролировать складские запасы, а когда у компании есть отсрочки и предоплаты - отслеживать дебиторскую и кредиторскую задолженности.

Многие собственники начинают интересоваться этим отчетом, когда бизнес кажется прибыльным, но расплатиться с подрядчиками или сотрудниками нечем.

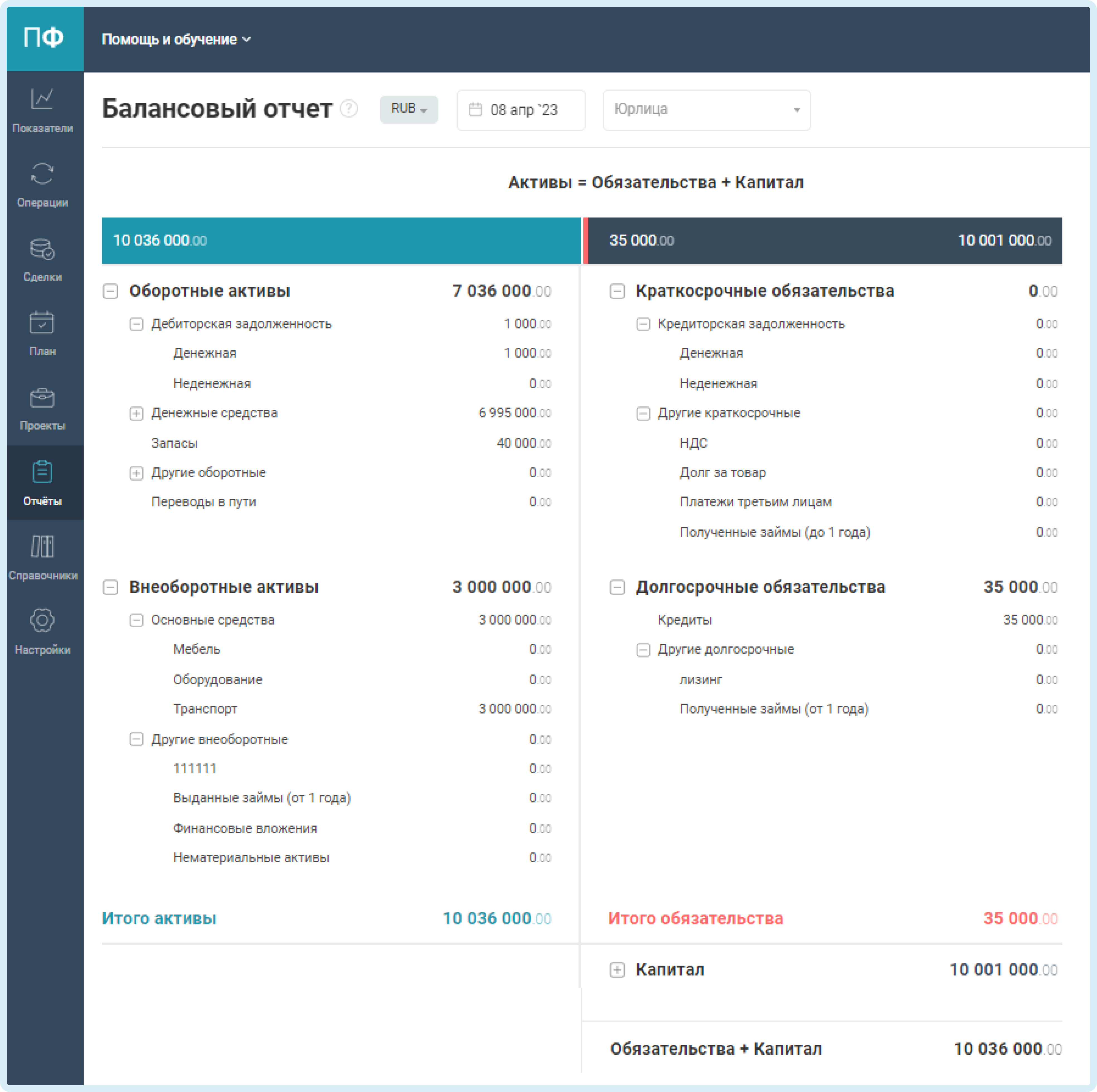

Баланс отвечает на вопросы — чем владеет компания и кому должна?

Он состоит из 2-х равных частей:

Активы — то, чем владеет ваш бизнес: товары на сладе, имущество, выданные займы и др.

Пассивы — средства, на которые куплены активы. Это собственный капитал учредителей и заемный капитал, который называют обязательствами.

Balance sheet, как рентгеновский снимок, покажет предпринимателю, где "спрятались" деньги — как они распределены между активами и пассивами.

Как формируется Баланс:

- Отчет Баланс, как и все отчеты в ПланФакте, строится на основании операций.

- Отчет Баланс формируется на выбранную дату, но за период с начала ведения учета в ПланФакте. Если построить Баланс на 31.10.2022, то данные в отчете отобразятся за период с начала ведения учета по 31.10.2022 включительно.

- Если у вас есть в аккаунте операции в разных валютах, то при построении баланса укажите валюту, в которой удобно смотреть отчет. По умолчанию отчет построится в валюте аккаунта. Пересчет разновалютных операций произойдет по курсу ЦБ.

Рассмотрим подробно статьи, которые формируют баланс:

- Дебиторская задолженность

- Денежные средства

- Запасы

- Залоговые платежи

- Выданные займы

- Переводы в пути

- Основные средства

- Нематериальные активы

- Кредиторская задолженность

- Платежи третьим лицам

- Кредиты

- Вложения учредителей

- Нераспределенная прибыль

- Другие статьи капитала

1. Дебиторская задолженность - сумма задолженности перед вашей компанией. Операции по которым вам не оплатили отгруженный вами товар (оказанные услуги) или не отгрузили оплаченный вами товар (не оказали услуги).

2. Денежные средства - остатки по вашим счетам на дату построения баланса.

3. Запасы - активы, используемые в качестве сырья при производстве готовой продукции, используемые при выполнении работ, оказании услуг, или товары предназначенные для продажи.

4. Залоговые платежи - денежная сумма, которую вносят в качестве гаранта соблюдение условий договора или сохранности имущества. В дальнейшем, сумму можно списать расход или провести по статье возврат.

5. Выданные займы - отображает остаток средств, которые вам должен вернуть заёмщик.

6. Переводы в пути - служебная статья, отображает часть перемещения между юрлицами при установленном фильтре по юрлицу. Также по данной статье баланса отражается курсовая разница, если в аккаунте есть разновалютные перемещения.

7. Основные средства - стоимость основных средств, стоящих на балансе на дату построения.

8. Нематериальные активы - нематериальными активами являются объекты, не имеющие физической формы, которыми владеет компания. Например, интеллектуальная собственность (товарные знаки, ПО).

9. Кредиторская задолженность - сумма вашей задолженности перед контрагентами. Операций по которым вы не оплатили отгруженный вам товар (оказанные услуги) или не отгрузили оплаченный товар контрагенту (не оказали услуги).

10. Платежи третьим лицам - отображает разницу транзитных платежей, проведённых по данной статье.

11. Кредиты - отображает остаток долга по кредитам на дату построения баланса.

12. Вложения учредителей - финансовые вложения учредителей компании на безвозвратной основе. Складывается из начальных остатков по счетам и суммы операций по данной статье.

13. Нераспределённая прибыль - чистая прибыль за вычетом дивидендов.

14. Другие статьи капитала - служебная статья для проведения корректировок.

Строки в отчёте не кликабельны, для того чтобы посмотреть операции, которые формируют значения по каждым статьям, их необходимо отфильтровать в разделе Операции.