Учет выданных займов.

Компания может одолжить деньги другой компании, сотруднику или учредителю. Для вашего контрагента такой займ удобнее, чем кредит в банке.

Во-первых, часто договариваются на возврат всей суммы в конце срока.

Кредит напротив нужно выплачивать банку каждый месяц.Во-вторых, вы можете дать в долг без процентов, что невозможно для банковского кредита.

Давайте посмотрим, как в ПланФакте правильно учитывать выдачу займа и его возврат.

Например, мы выдали другой компании займ 500 000 руб. на 3 месяца под 10% годовых.

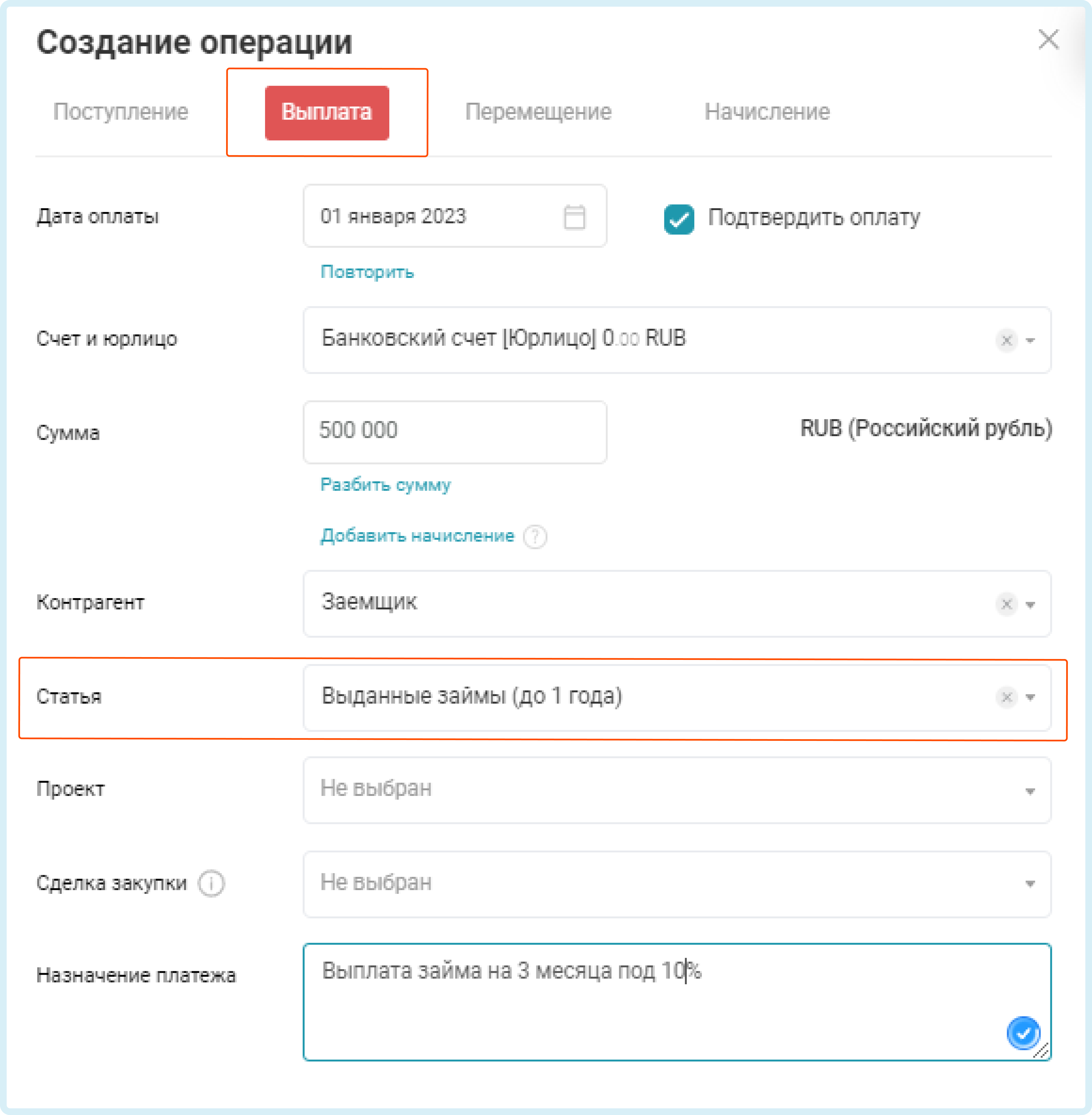

1. В разделе Операции добавляем выплату 500 000 руб. по статье Выданные займы (до 1 года). Если займ выдается на срок более года, то Выплата проводится по статье Выданные займы (от 1 года).

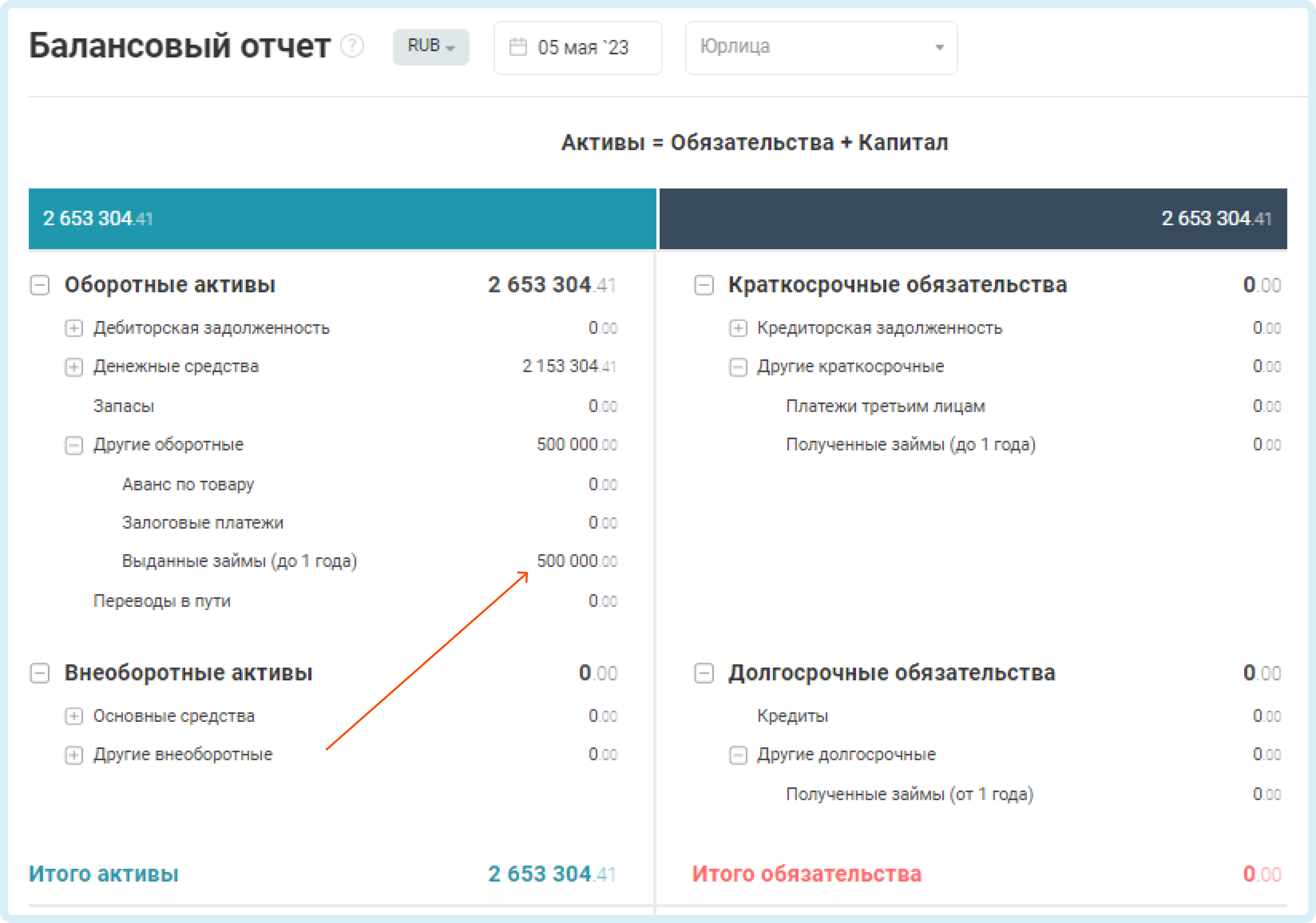

2. В отчете Баланс видим выданный займ 500 000 руб.

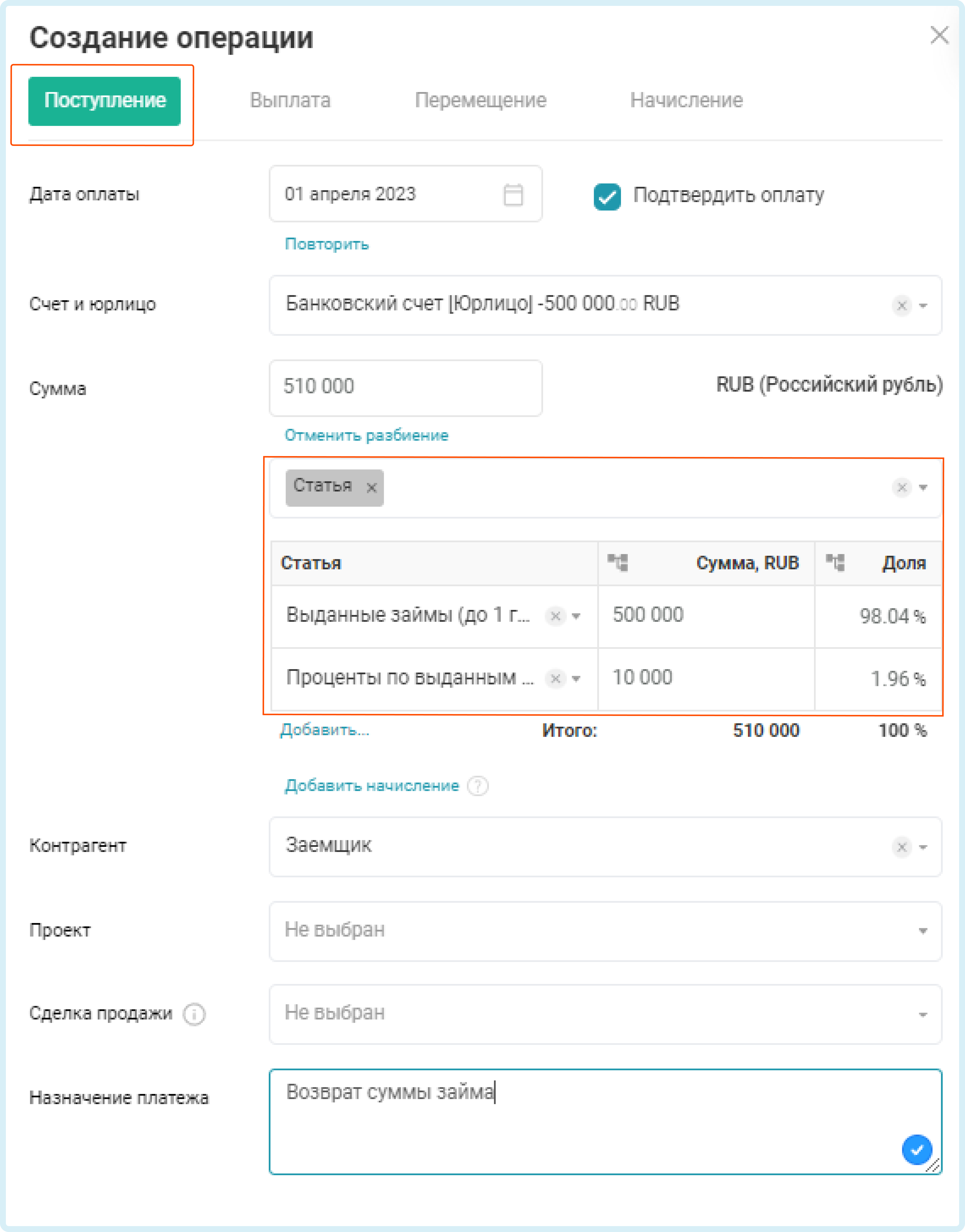

3. Через 3 месяца компания возвращает нам долг с процентами. Возврат проводим операцией Поступление на сумму 510 000 руб. - разбиваем на 2 статьи:

500000 руб. относим к Выданным займам (до 1 года).

10000 руб - к статье расхода Проценты по выданным займам. Статью Проценты по выданным займам необходимо создать в разделе Доходы - Прочие доходы.

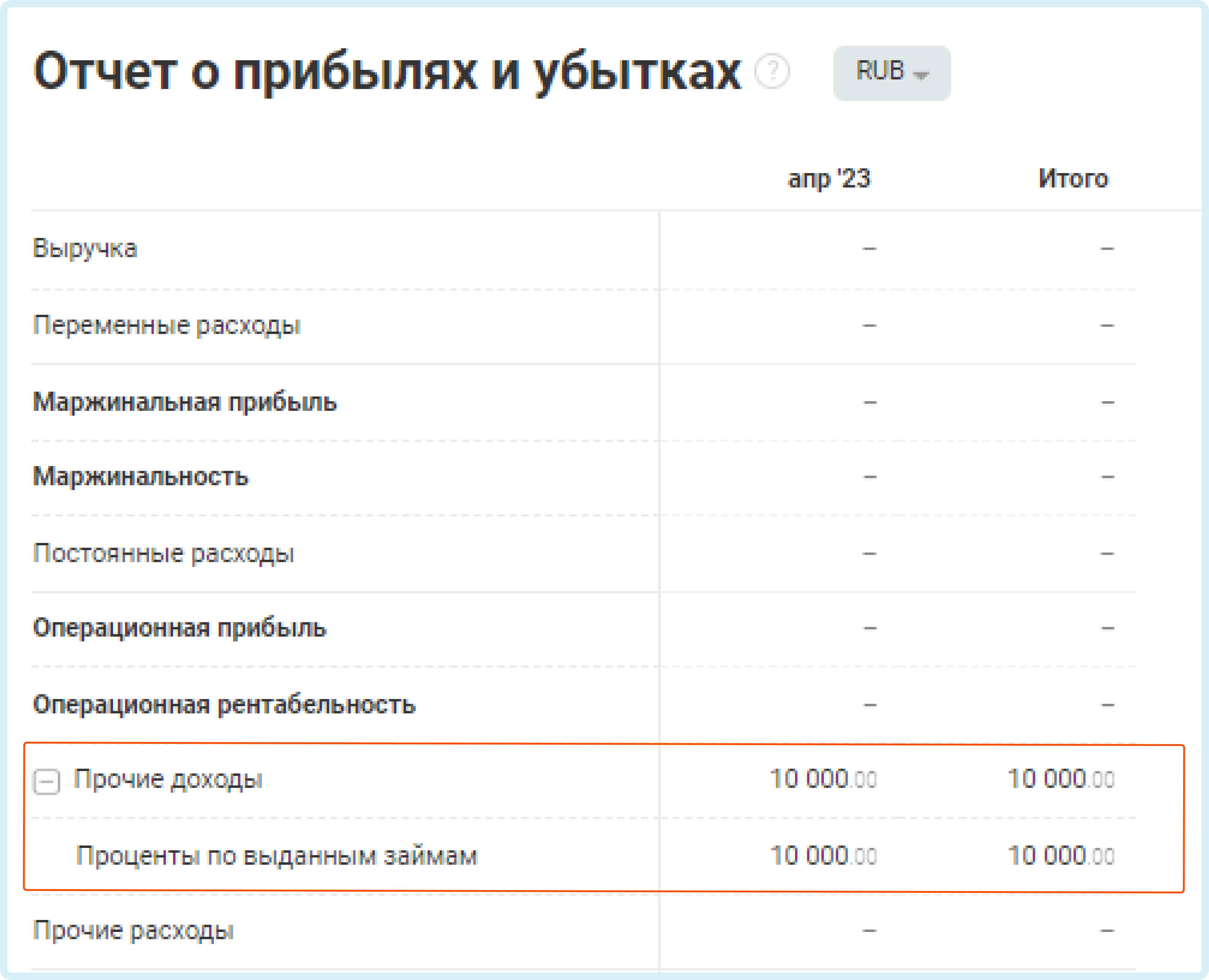

4. В отчете Прибыли и убытки видим наш доход по статье Проценты по выданным займам.

5. После полного погашения займа в отчете Баланс остаток долга 0 руб.

Чтобы правильно учитывать выданные займы, займ и проценты относите к разным статьям. В отчете Баланс отражается остаток долга, а в отчете Прибыли и убытки — сумма полученных процентов.

КАК ВНЕСТИ НАЧАЛЬНЫЙ ОСТАТОК ПО РАНЕЕ ВЫДАННОМУ ЗАЙМУ

Если на момент начала ведения учета в ПланФакте у вас уже есть остатки по выданным займам, то внести их можно так:

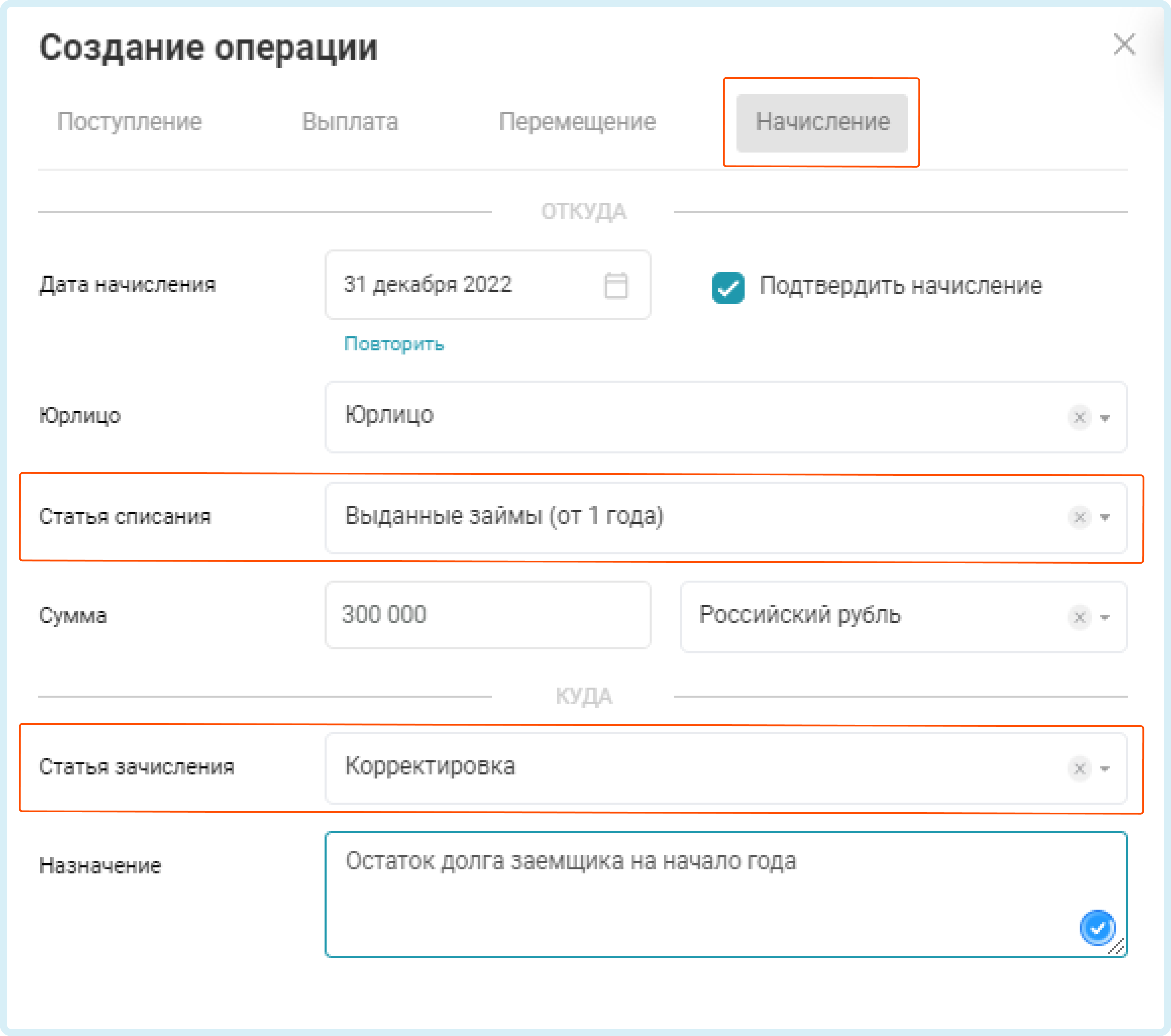

1. Создайте статью Корректировка в разделе Капитал - Другие статьи капитала

2. Создайте операцию типа Начисление на сумму остатка по выданному займу. В ней укажите статью списания Выданные займы, статью зачисления Корректировка.

![]()

СВЯЗАННЫЕ СТАТЬИ