Учет курсовой разницы.

В случае, если организация проводит валютные операции, могут возникать положительные и отрицательные курсовые разницы. Пересчет всех курсов в ПланФакте проводится по курсу ЦБ РФ на дату операции.

На сегодняшний день, есть 4 раздела в отчете Баланс, где оседает курсовая разница:

Переводы в пути

Дебиторская задолженность

Кредиторская задолженность

Нераспределенная прибыль

Переводы в пути.

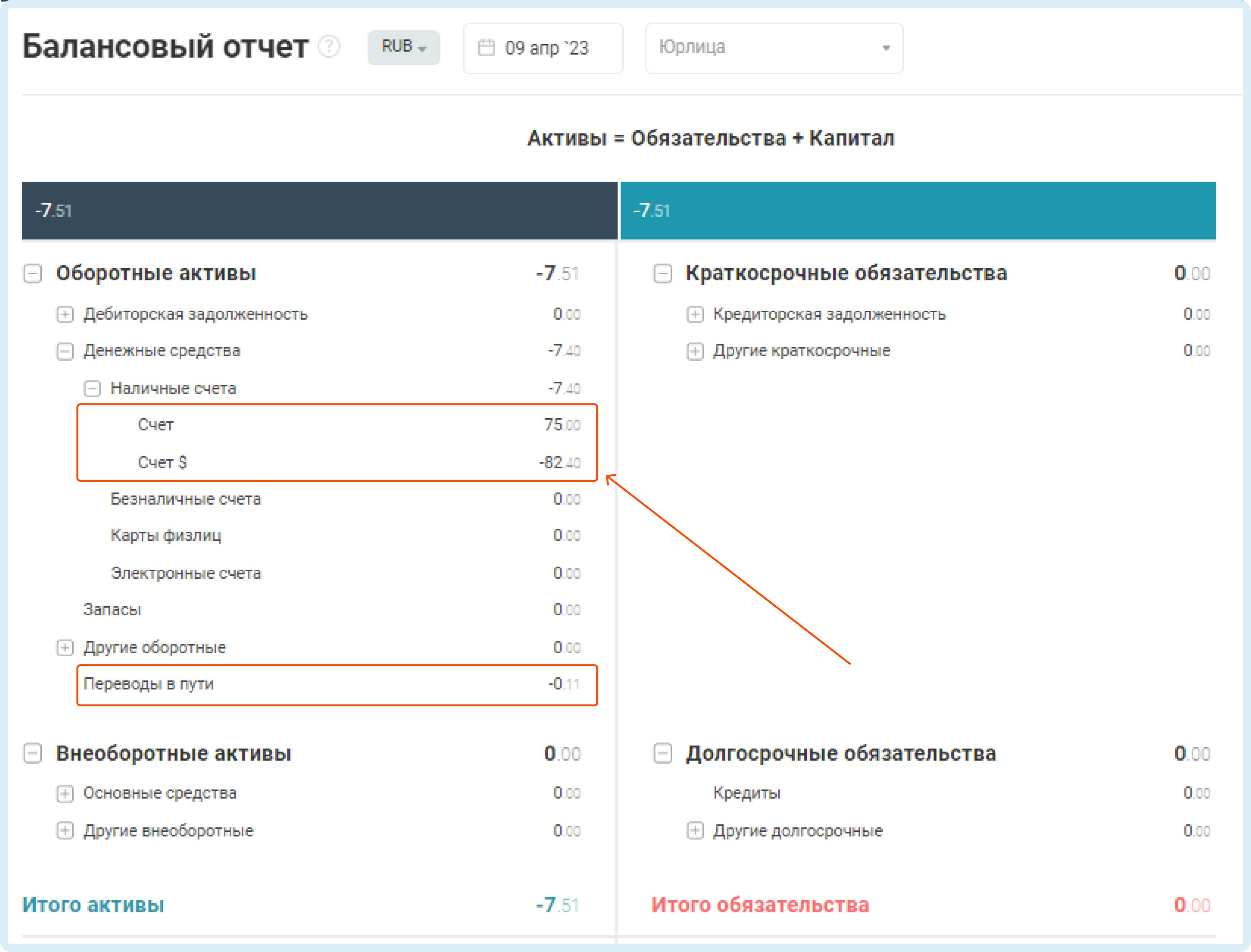

В Балансе курсовая разница по статье переводы в пути будет, если есть разновалютные перемещения с потерей/заработком на ней. Именно курсовая разница осядет на статье Переводы в пути.

Разберем подробно на примере:

Рассмотрим на примере операции Перемещение за 01.03.2023 г.

Продажа валюты 1$ за 75₽

Курс ЦБ РФ на 01.03.23 — 74,89 ₽

Продали 1$ за 75₽

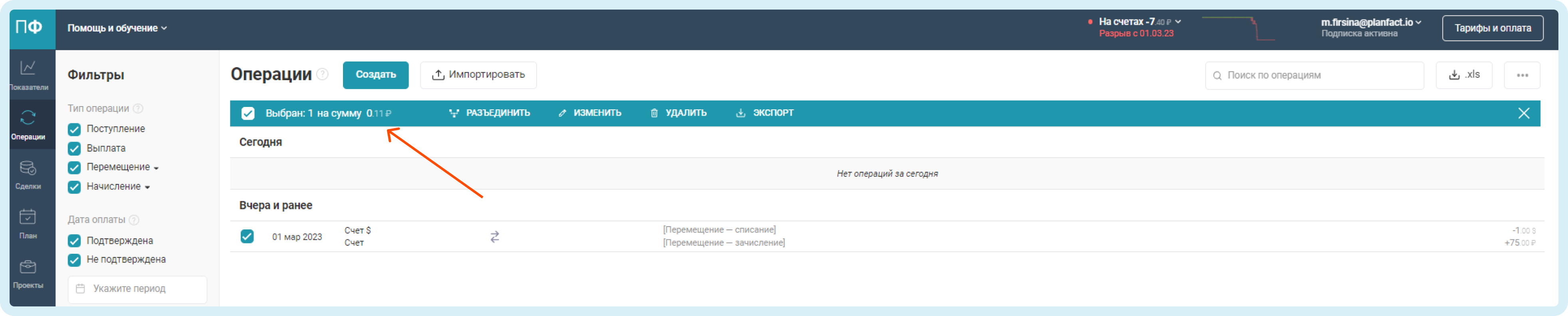

После создания операции образуется курсовая разница:

74,89 – 75 = – 0,11 ₽

Вы можете увидеть сумму курсовой разницы в разделе Операции. Отметьте Перемещение галкой и в верхней строке ПланФакт покажет сумму.

В отчете Баланс курсовая разница отразится по статье Переводы в пути. Так как баланс построен в рублях, текущий остаток валютного счета будет конвертирован на дату построения баланса.

Убрать сумму курсовой разницы из статьи Переводы в пути сейчас в ПланФакте невозможно.

Кредиторская и дебиторская задолженность.

Курсовая разница в Дебиторке или Кредиторке возникает, если есть операции, у которых:

валюта отличается от основной валюты аккаунта

дата начисления отличается от даты оплаты

В этом случае вы можете обратить внимание на то, что сумма Дебиторки/Кредиторки в разделе Операции не совпадает с той, которая отражена в отчете Баланс. Причина в том, что способ построения суммы в итоговой строке в разделе Операции иная, нежели в Балансе.

При формировании суммы в итоговой строке операции в другой валюте пересчитываются в валюту аккаунта по курсу на дату оплаты. Поэтому, когда мы выбираем по фильтру операции, имеющие Дебиторскую или Кредиторскую задолженность, мы видим суммы посчитанные именно таким образом.

Как формируется сумма в Балансовом отчете?

При построении Баланса ПланФакт пересчитывает суммы как на дату оплаты, так и на дату начисления. Для формирования Дебиторской и Кредиторской задолженности используется именно дата начисления, которая должна отличаться от даты оплаты.

В Балансе на дату оплаты создается проводка по курсу Даты оплаты.

На дату начисления — по курсу уже Даты начисления.

Разница между курсом на дату оплаты и на дату начисления остается в общей сумме Дебиторской и Кредиторской задолженности.

Разберем подробно на примере:

У пользователя расхождение между суммами Неденежной дебиторской задолженностью в Операциях и в Балансе.

1. Операции, которые могут формировать Неденежную дебиторскую задолженность – это Выплаты.

2. Чтобы получилась курсовая разница, эти операции должны проходить по счету, валюта, которого отличается от валюты Баланса.

3. Также у этих операций должны быть разными Дата оплаты и Дата начисления, при этом Дата начисления позже оплаты (для нашего случая).

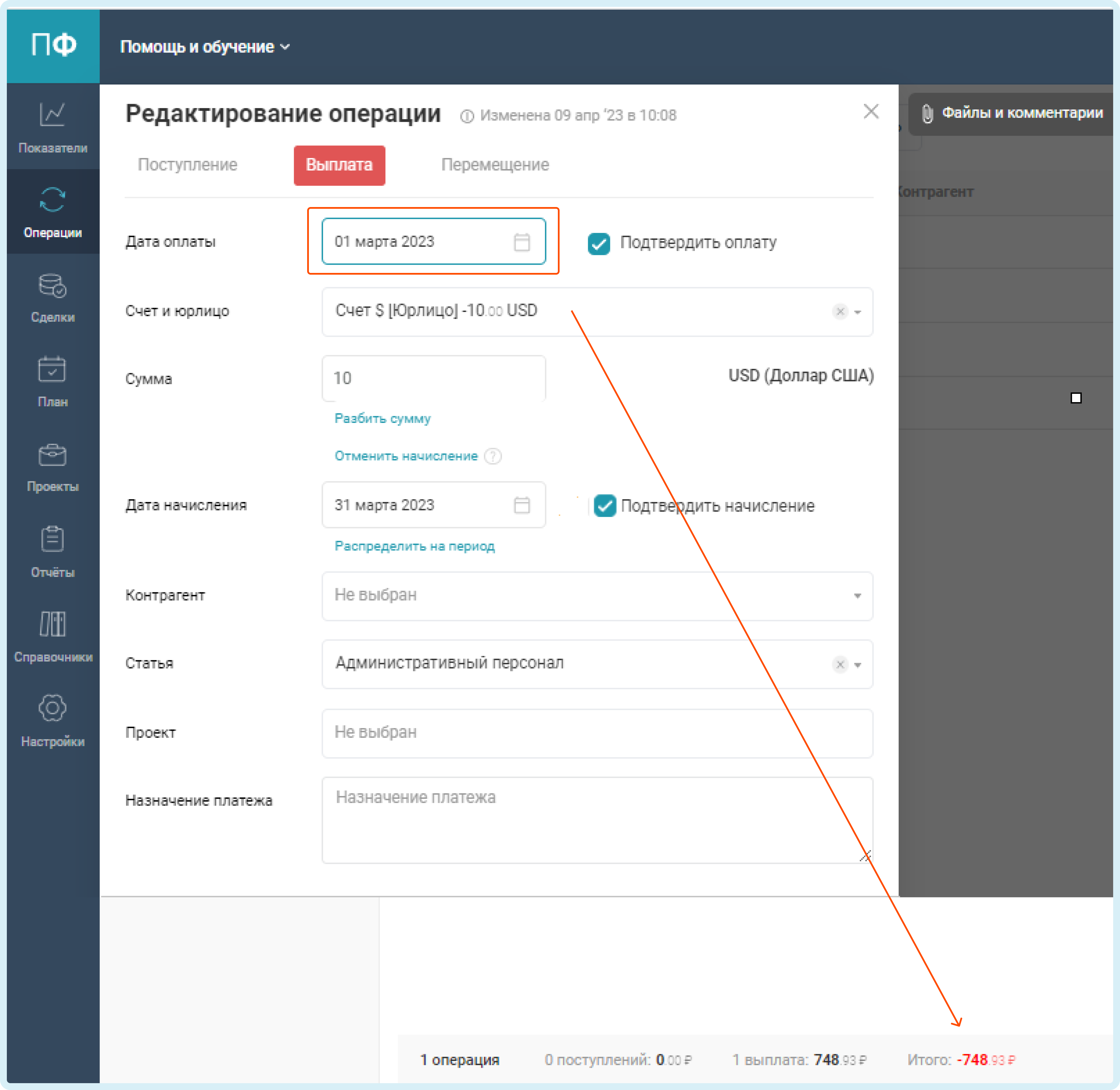

У нас есть неденежная дебиторская задолженность - Выплата с датой оплаты 01.03.2023 и датой начисления 31.03.2023.

Посчитаем суммы, которые записываются и списываются в Дебиторской задолженности.

На дату оплаты 01.03.2023 (курс 74,8932) в Дебиторскую задолженность записалось 10× 74,8932 = 748,932₽. Эта сумма отразится в разделе Операции в строке Итого.

- На дату начисления 31.03.2023 (курс 77,0863) из Дебиторской задолженности списалось 10× 77,0863 = 770,863 ₽

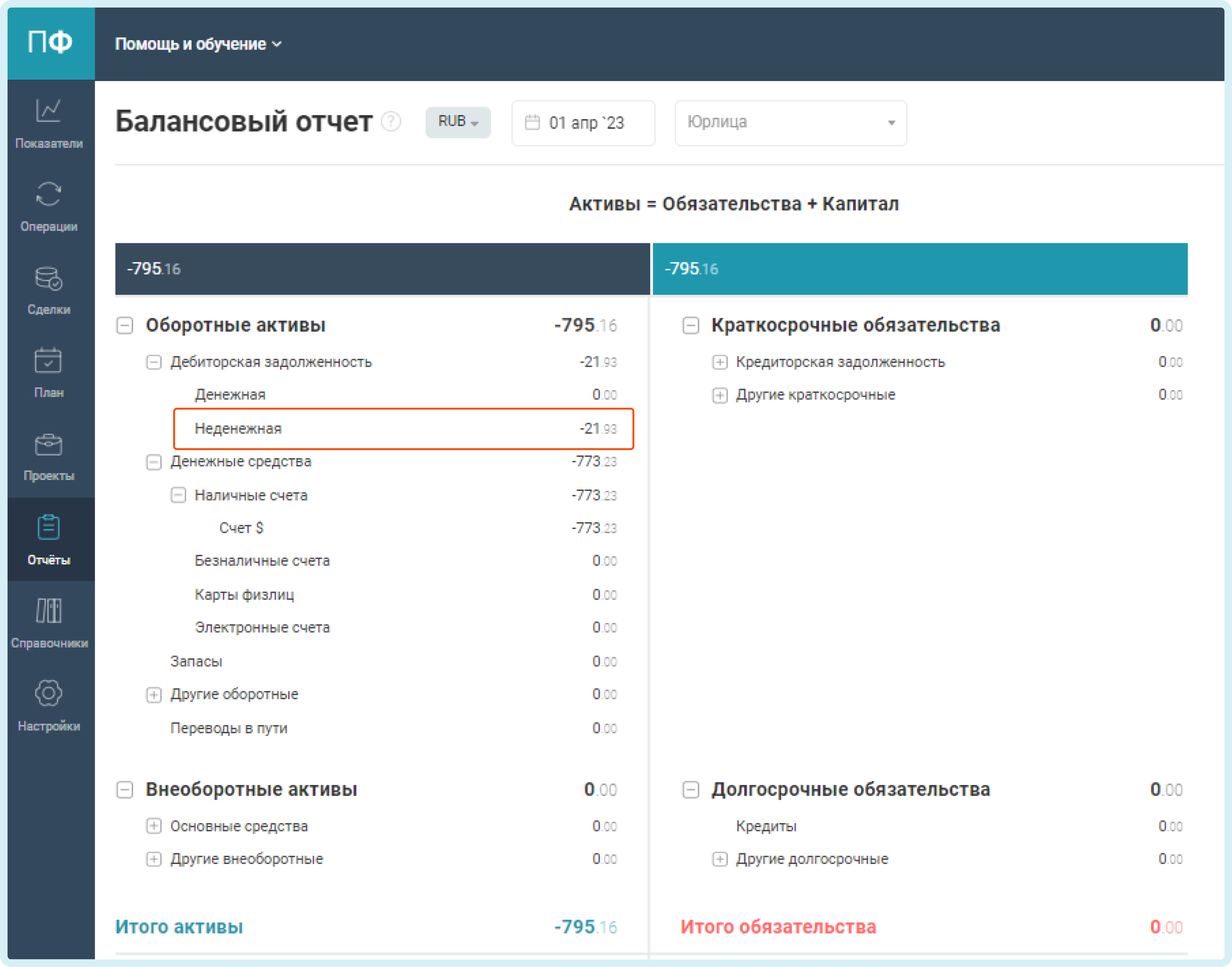

- После списания курсовая разница составила 748,932 ₽ – 770,863 ₽ = -21,93. Она будет отражена в Балансе на статье Дебиторская задолженность - Неденежная.

Нераспределенная прибыль.

Нераспределенная прибыль в Балансе считается по формуле:

Чистая прибыль – Дивиденды – Курсовая разница

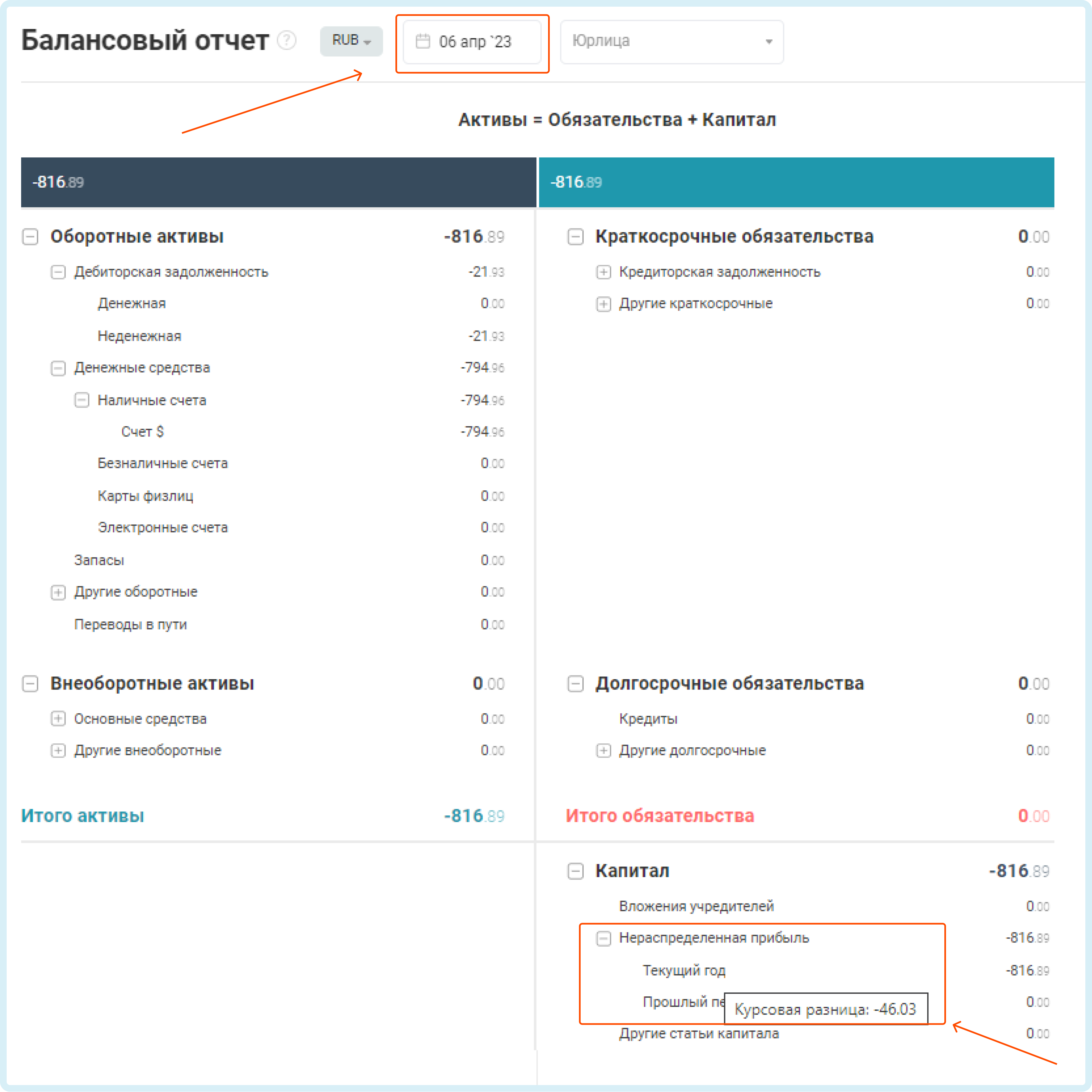

Если у вас есть денежные счета в валюте отличной от валюты аккаунта, то их остаток пересчитывается по курсу ЦБ РФ на дату построения Баланса, получившаяся курсовая разница оседает в Нераспределенной прибыли. Ее можно увидеть, если навести мышью на текущий или прошлый период.

В данном случае курсовая разница формируется:

сумма операции * курс на дату оплаты - сумма операции * курс на дату баланса.

В нашем примере курс на дату оплаты 01.03.2023 = 74,8932р., курс на дату построения баланса 06.04.2023 = 79,4961 р.

Курсовая разница в нераспределенной прибыли: 10*74,8932-10*79,4961 = -46,029

Сумма курсовой разницы формируется за весь период построения баланса в строке Нераспределенная прибыль - Текущий период. Если у вас была курсовая разница в прошлом периоде, то она будет суммирована с курсовой разницей текущего периода, а в прошлом периоде в курсовой разнице будет нулевая сумма. Например, при построении баланса на 1 марта текущего года в строке курсовая разница Прошлый период не будет отражена курсовая разница (при наведении отразится 0), курсовая разница прошлого будет суммирована с операциями до 1 марта включительно и отразиться в строке Текущий период.