Учет Основных средств. Амортизация.

Основные средства - это средства производства, которые используются дольше одного производственного цикла (как правило, более 1 года). Чтобы приобретенное имущество считалось основным и подлежало амортизации, оно должно стоить более 40 000 руб. в бухгалтерском учете и более 100 000 руб. в налоговом. Примеры Основных средств: здания, транспорт, оборудование, мебель и прочие.

Амортизация - это перенос стоимости актива на стоимость продукции, работ, услуг. Амортизация используется для равномерного распределения расходов по покупке средств производства.

Рассмотрим на примере:

- Покупку основного средства и амортизацию.

- Внесение основного средства, купленного до начала учета в ПланФакте.

- Продажу основного средства.

1. Покупка основного средства и амортизация.

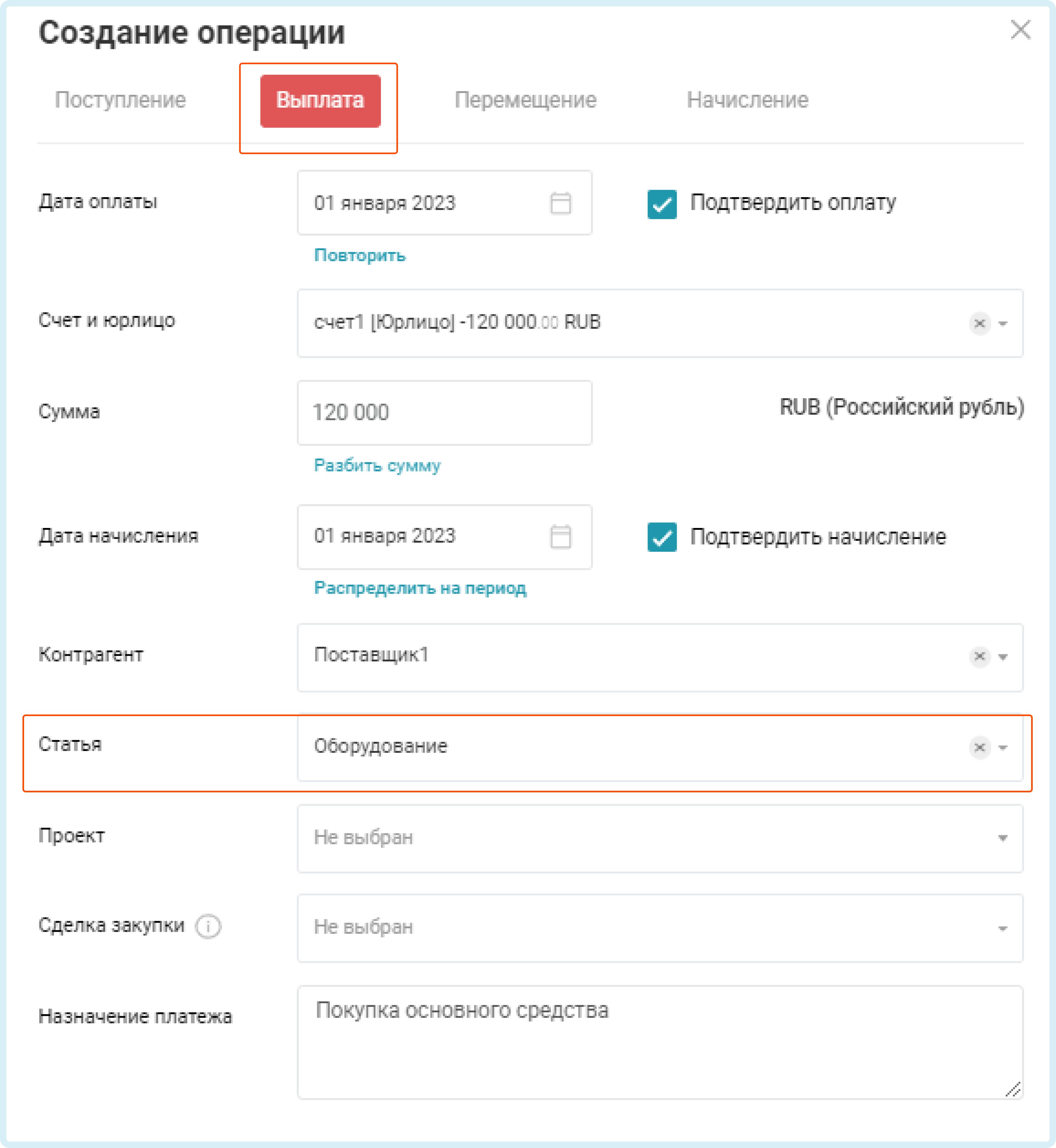

1. Купили у поставщика оборудование стоимостью 120000 руб. Добавим операцию Выплата по статье Оборудование/Активы:

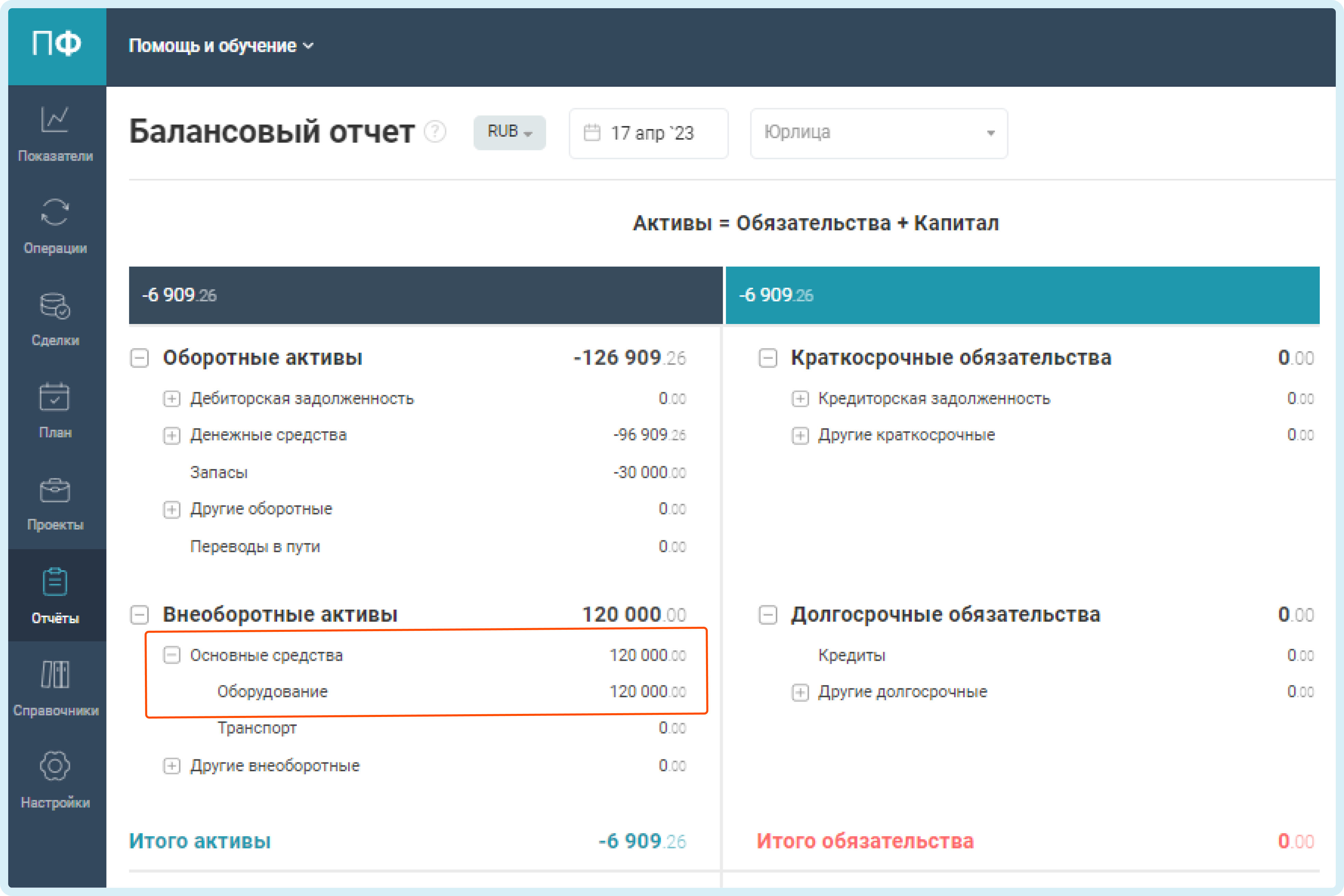

У вас в балансе на статье Актива отразится стоимость оборудования.

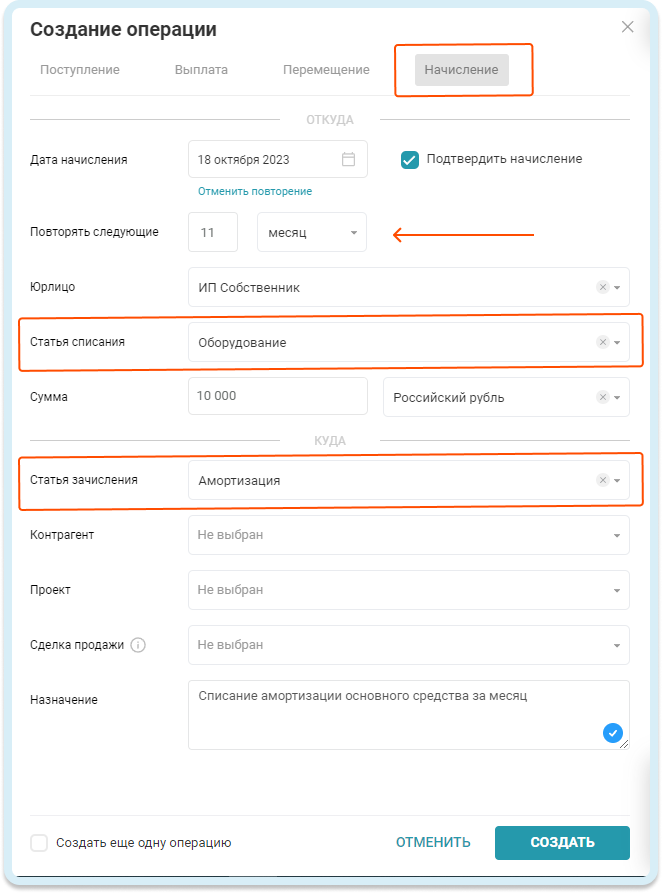

2. Затем нам нужно списать стоимость оборудования в расход равными частями за 1 год. Тогда последним днем каждого месяца будем списывать амортизацию - сумму амортизации вы рассчитываете самостоятельно.

Создаем операцию Начисление из статьи Оборудование/Активы в статью Амортизация/Расходы и повторяем ее на следующие 11 месяцев (первый месяц добавится при создании этой операции).

Например, сумма ежемесячного списания на статью амортизация 10000р.

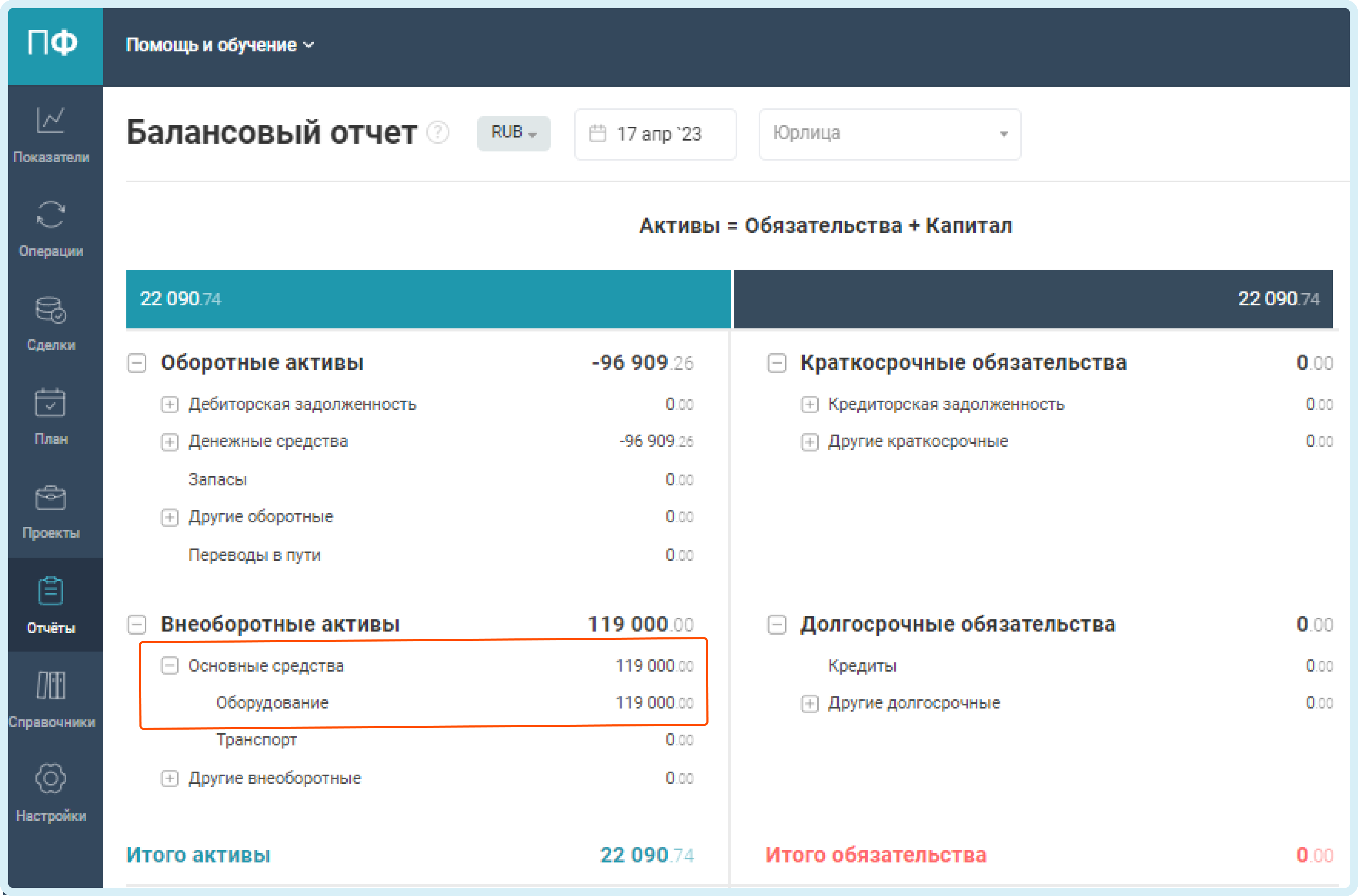

Стоимость оборудования после списания амортизации станет меньше на списанную операцией Начисление сумму.

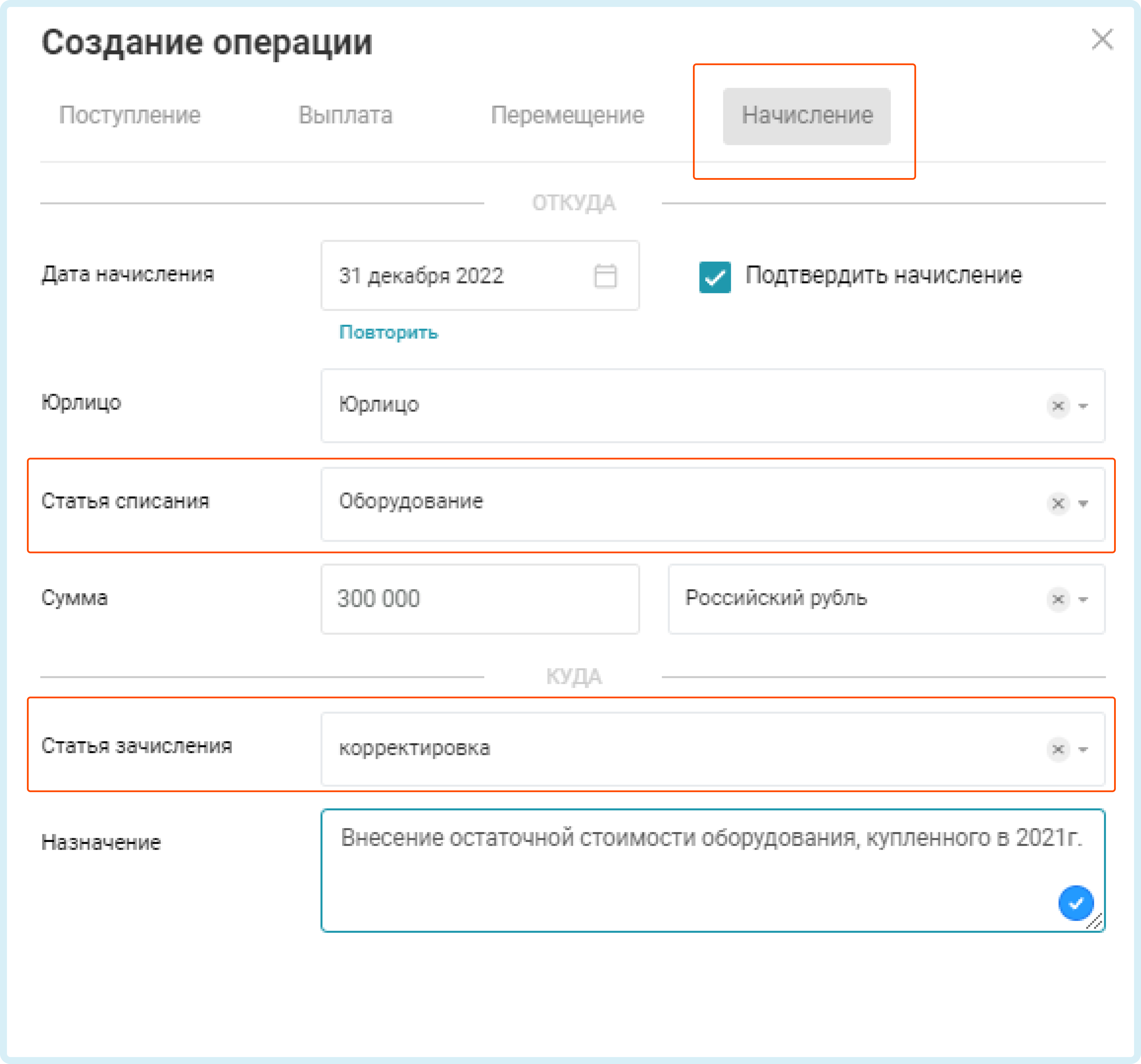

2. Внесение основного средства, купленного до начала учета в ПланФакте.

Если на момент начала ведения учета в ПланФакте на балансе компании уже есть основные средства, то внести сумму остаточной стоимости можно, используя схему:

1. Создайте статью Корректировка в разделе Капитал - Другие статьи капитала.

2. Создайте операцию Начисление. Укажите в ней остаточную стоимость основного средства, статью Списания - Оборудование/Активы и статью Зачисления - Корректировка, созданную ранее.

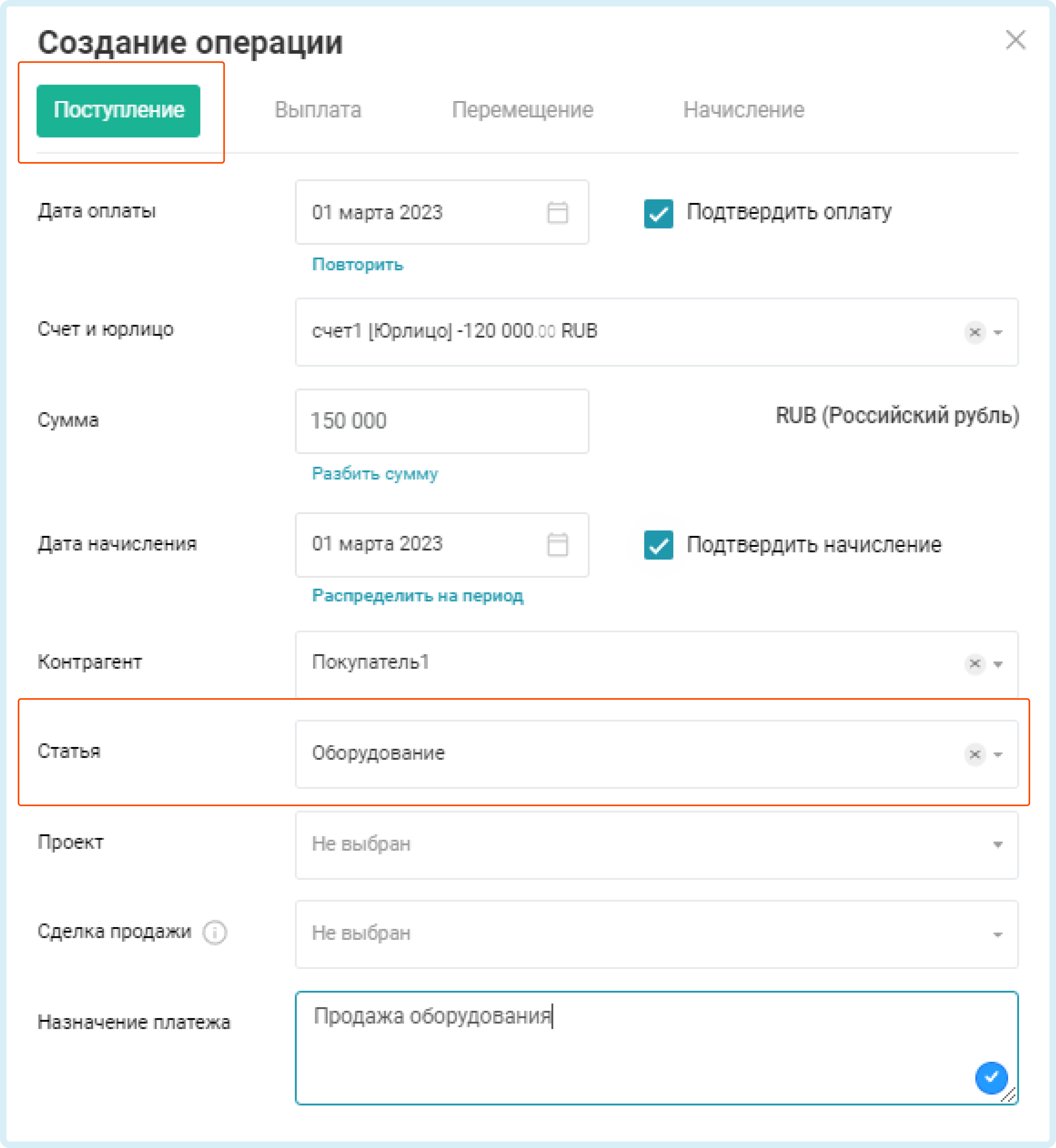

3. Продажа основного средства.

При продаже основного средства создается операция Поступление по статье, на которой у вас числится основное средство в балансе. В нашем примере у нас основное средство внесено на статью Оборудование.

Рассмотрим пример продажи оборудования по цене выше, чем на балансе (на балансе стоимость 120000р.) - 150000р.

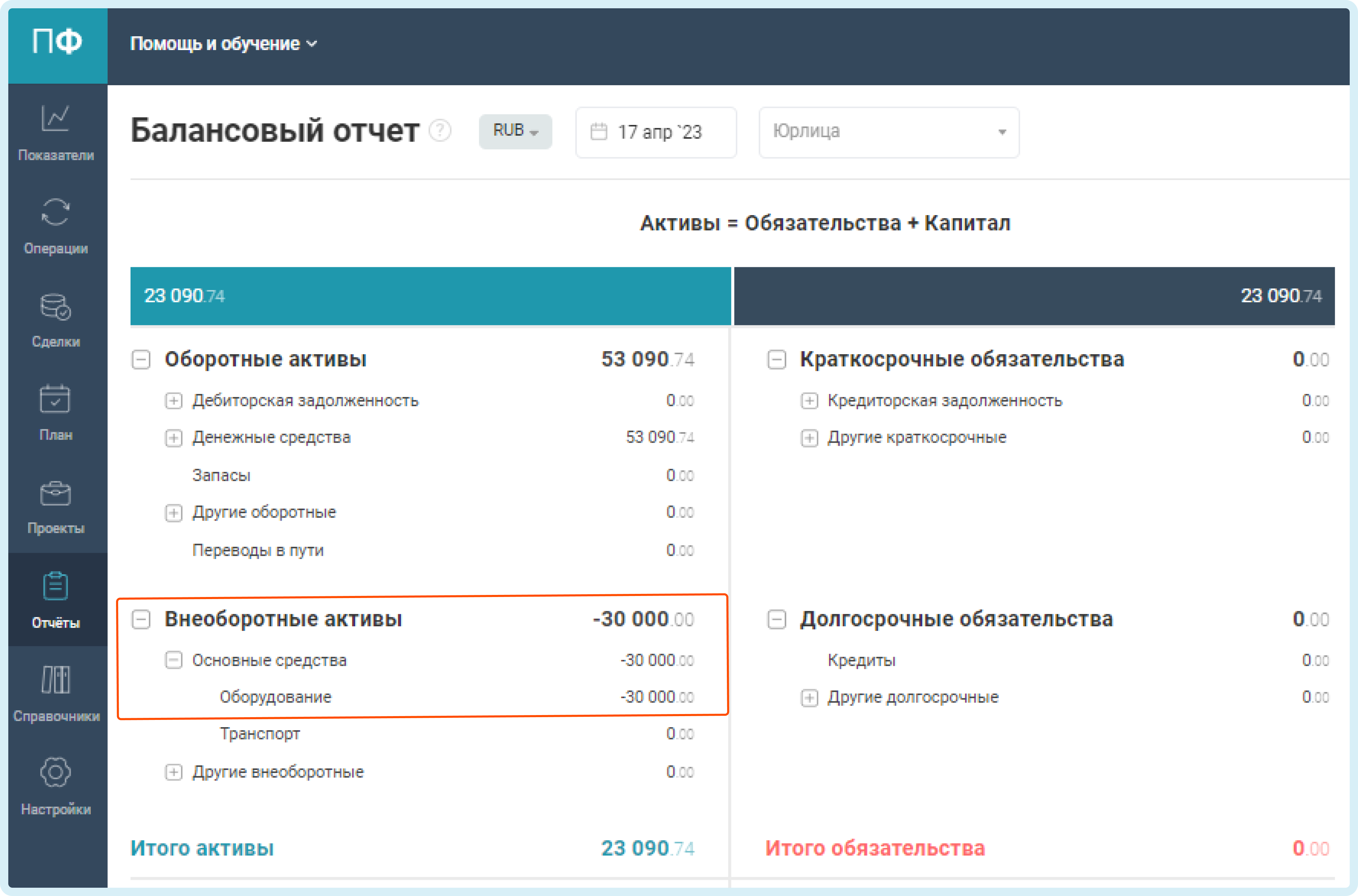

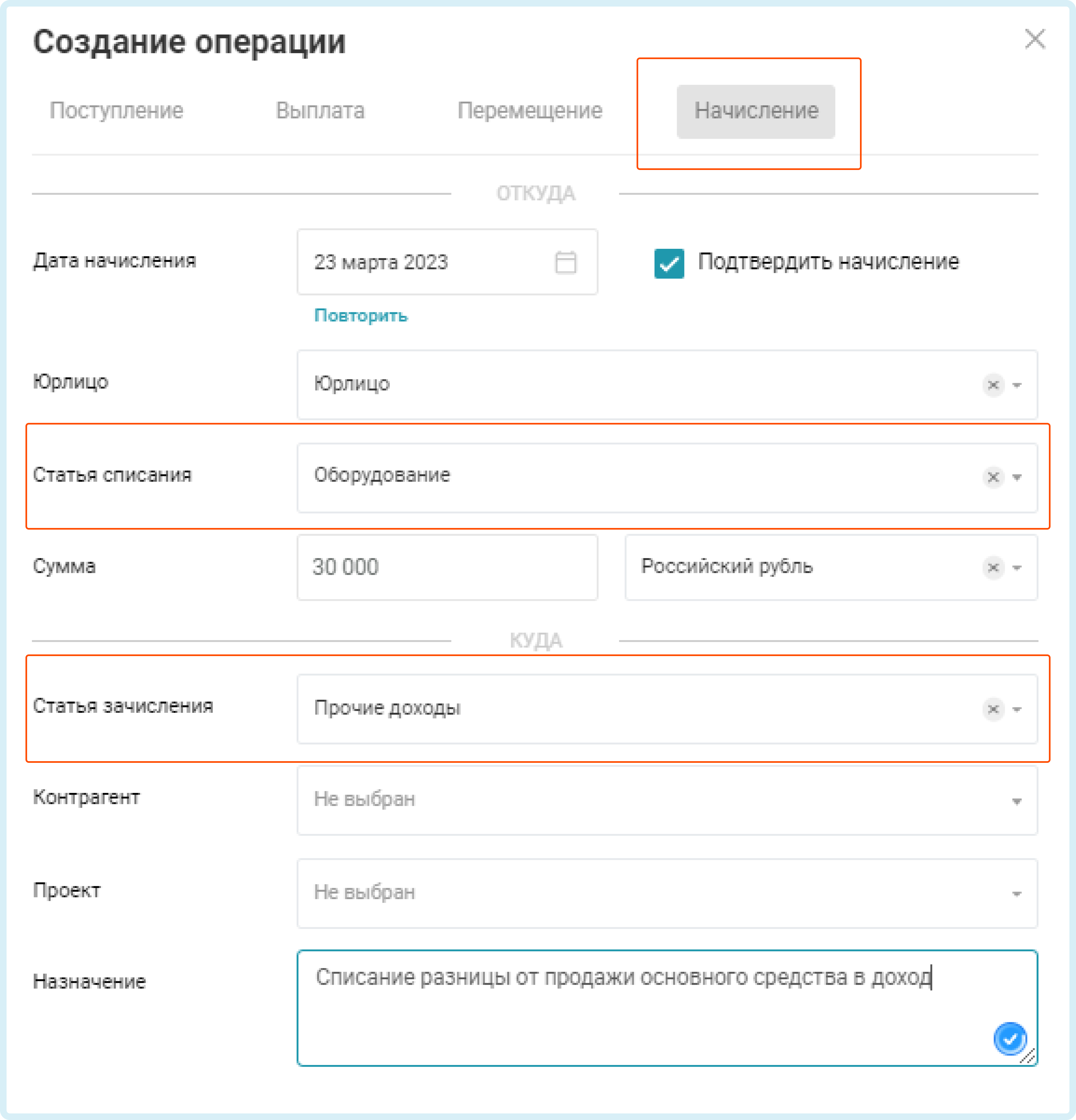

В балансе на статье Оборудование останется разница от продажи оборудования, которую мы спишем в доход (статья Прочие доходы) операцией Начисление, так как продали основное средство дороже.

Если вы продали основное средство дешевле стоимости в балансе, то списываем операцией Начисление разницу от продажи в расход (статья Прочие расходы).

СВЯЗАННЫЕ СТАТЬИ