2 способа учета НДС.

Почему в ОПУ стоит считать прибыль без НДС?

Распространенная ошибка – предприниматели считают выручку и расходы с НДС. На это 2 простых причины:

– так проще;

– кажется, что тут поступление с НДС, а тут выплата с НДС – примерно то на то и выходит и они компенсируются.

На практике суммы поступлений и выплат почти всегда разные. Из-за этого искажается реальная прибыль.

А когда предприниматели узнают, что должны заплатить круглую сумму НДС государству, это становится неприятным сюрпризом.

Пример: У Марины булочная. Она покупает булочки у производителя с учетом НДС. Позже государство должно вернуть Марине этот налог, поэтому он называется входящий.

Затем она продает булочки тоже с учетом НДС. В этом случае уже Марина должна перечислить налог государству, поэтому он называется иcходящий.

Таким образом НДС – это транзитный налог, который бывает входящим и исходящим.

Рассмотрим простой и продвинутый способы, как правильно его учесть в ПланФакте.

Простой способ.

Подойдет пользователям, которым достаточно видеть в Балансе размер задолженности по НДС на любую дату.

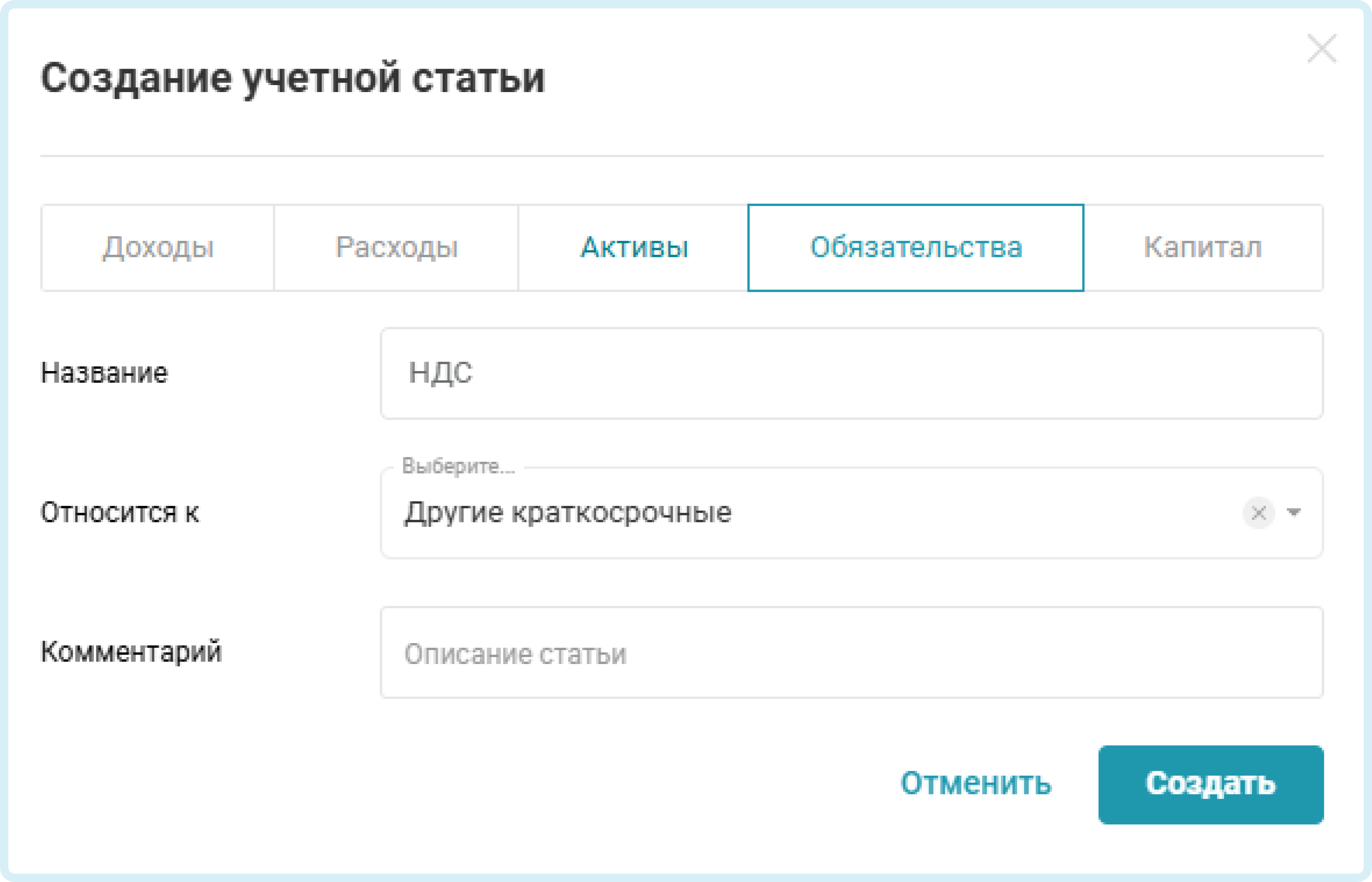

1. Создаем вложенную статью НДС внутри статьи обязательств Другие краткосрочные:

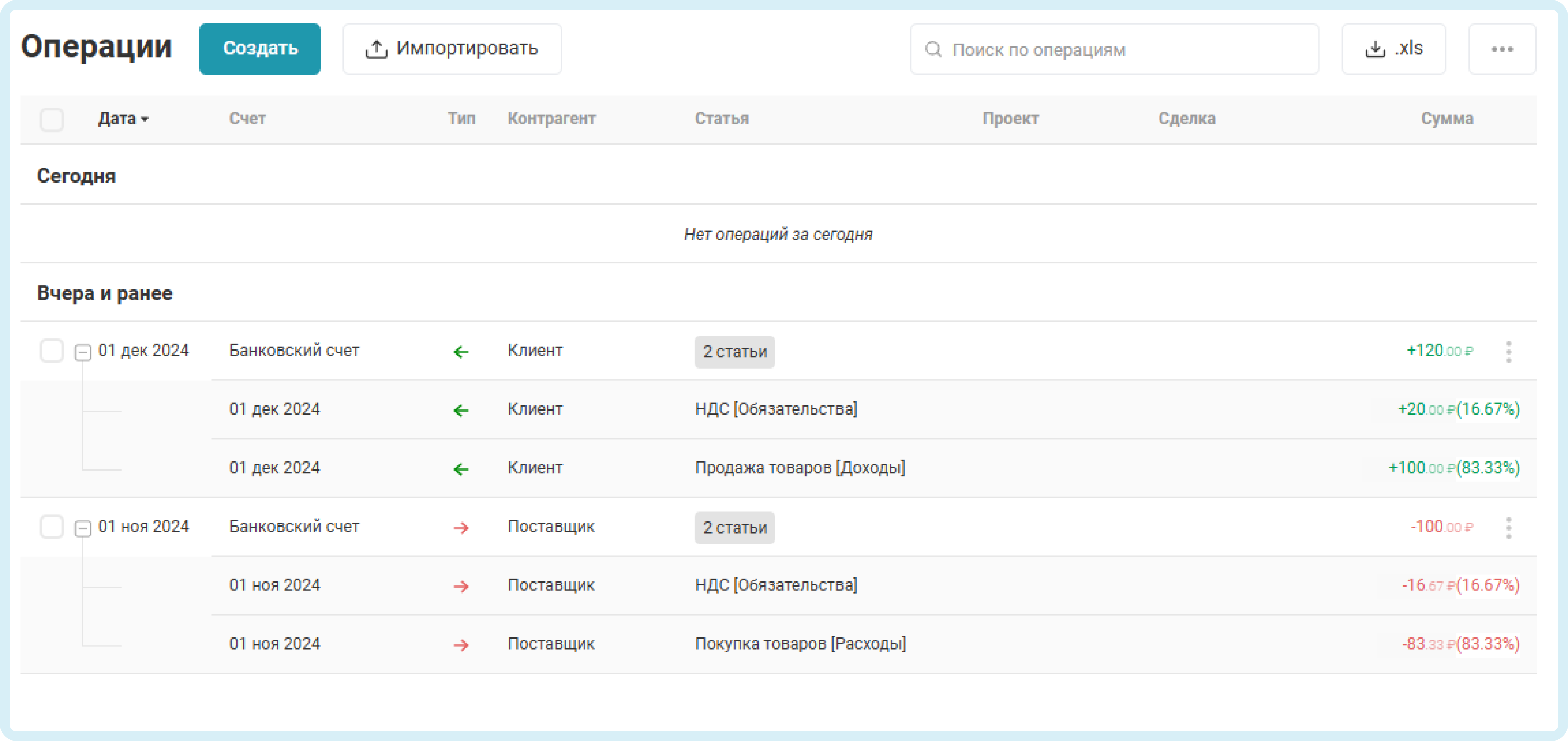

2. Разобьем операции поступление и выплата на 2 статьи – Доходную или Расходную и НДС:

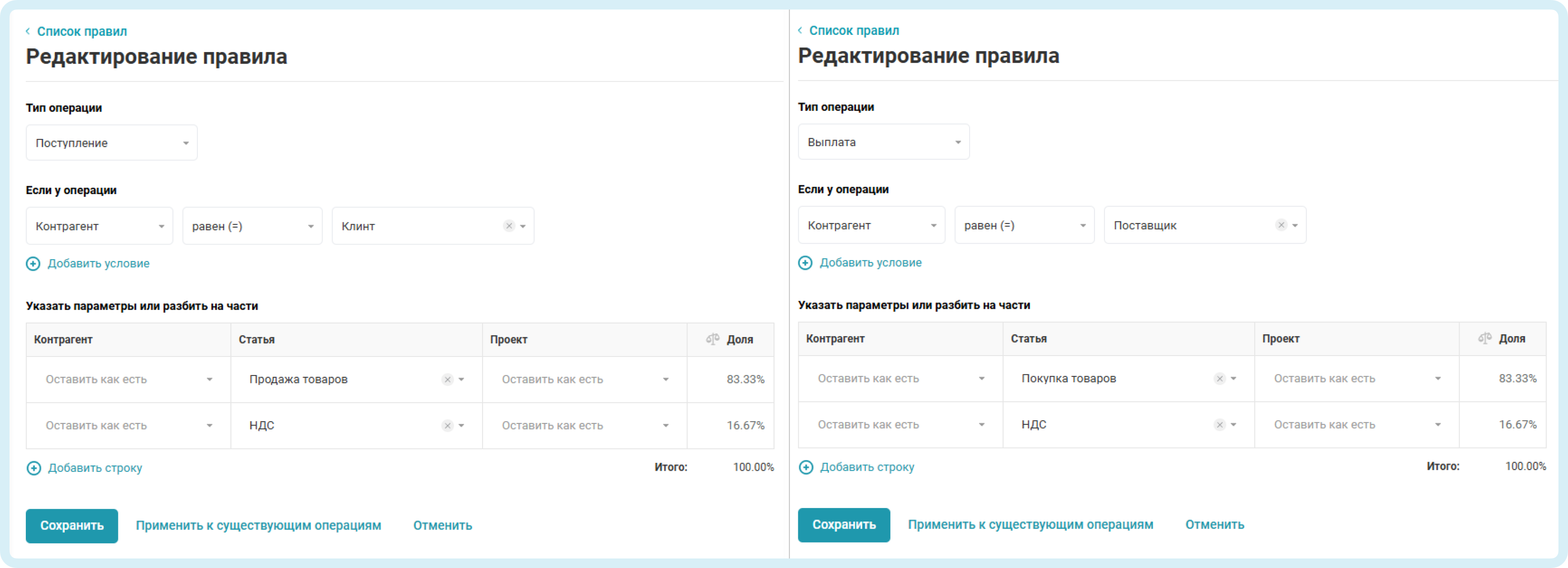

Это можно автоматизировать с помощью правил импорта. Пример правил:

Это можно автоматизировать с помощью правил импорта. Пример правил:

На больших суммах есть проблема округления, т.к. НДС 20% вычисляется по формуле (Сумма*20)/120=НДС.

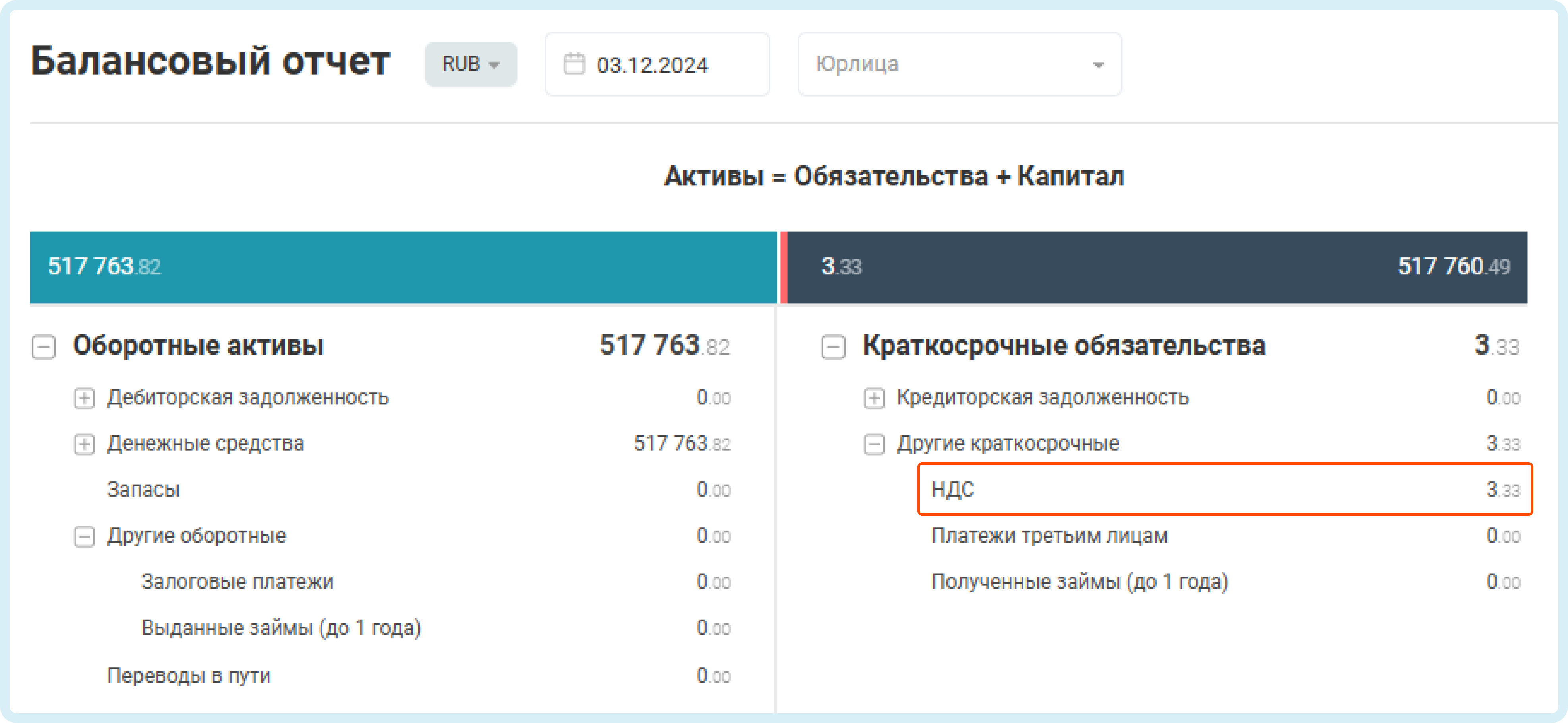

3. В Балансе на любую дату видим размер долга по НДС государству:

Если сумма на статье НДС положительная, мы должны государству.

Если сумма в статье НДС отрицательная, государство должно нам.

4. Делаем выплату НДС государству по статье НДС, если сумма положительная. И проводим поступление по статье НДС в случае возврата государством налога:

После проведения операции по данной статье в Балансе статья НДС станет нулевой.

Продвинутый способ.

Подойдет пользователям, которые хотят видеть в Балансе сумму входящего и исходящего НДС на любую дату.

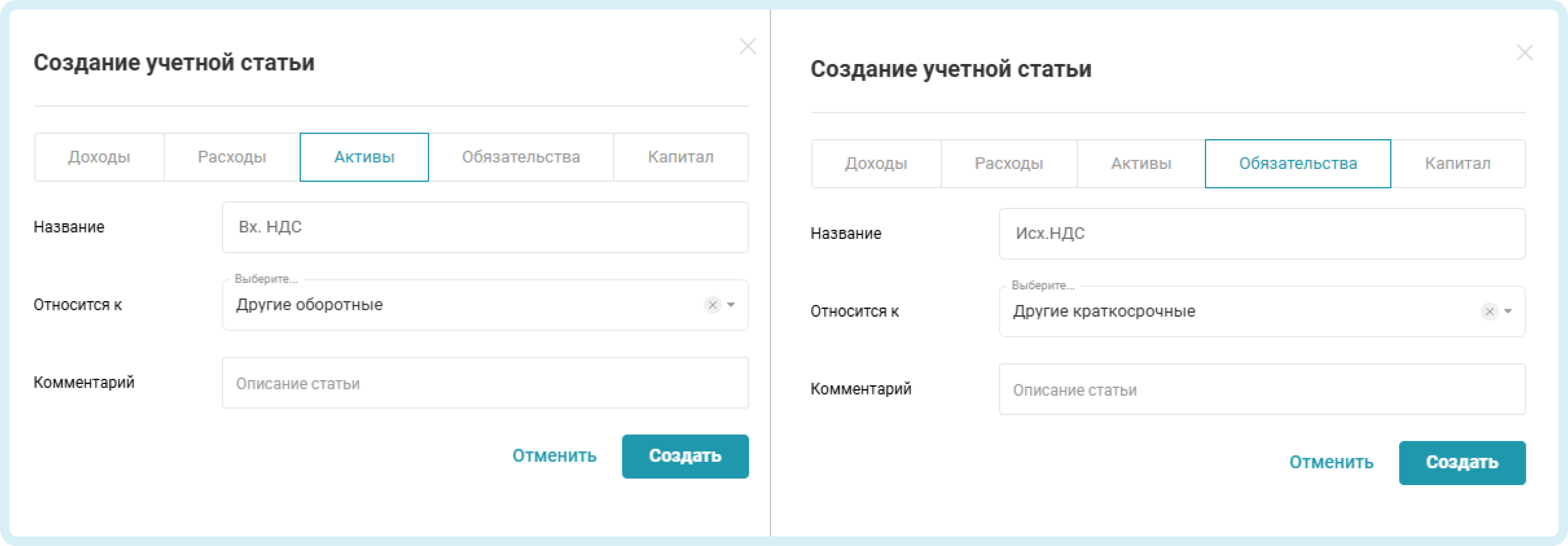

1. Создаем 2 вложенные статьи:

- Вх. НДС внутри статьи активов Другие оборотные.

- Исх. НДС внутри статьи обязательств Другие краткосрочные.

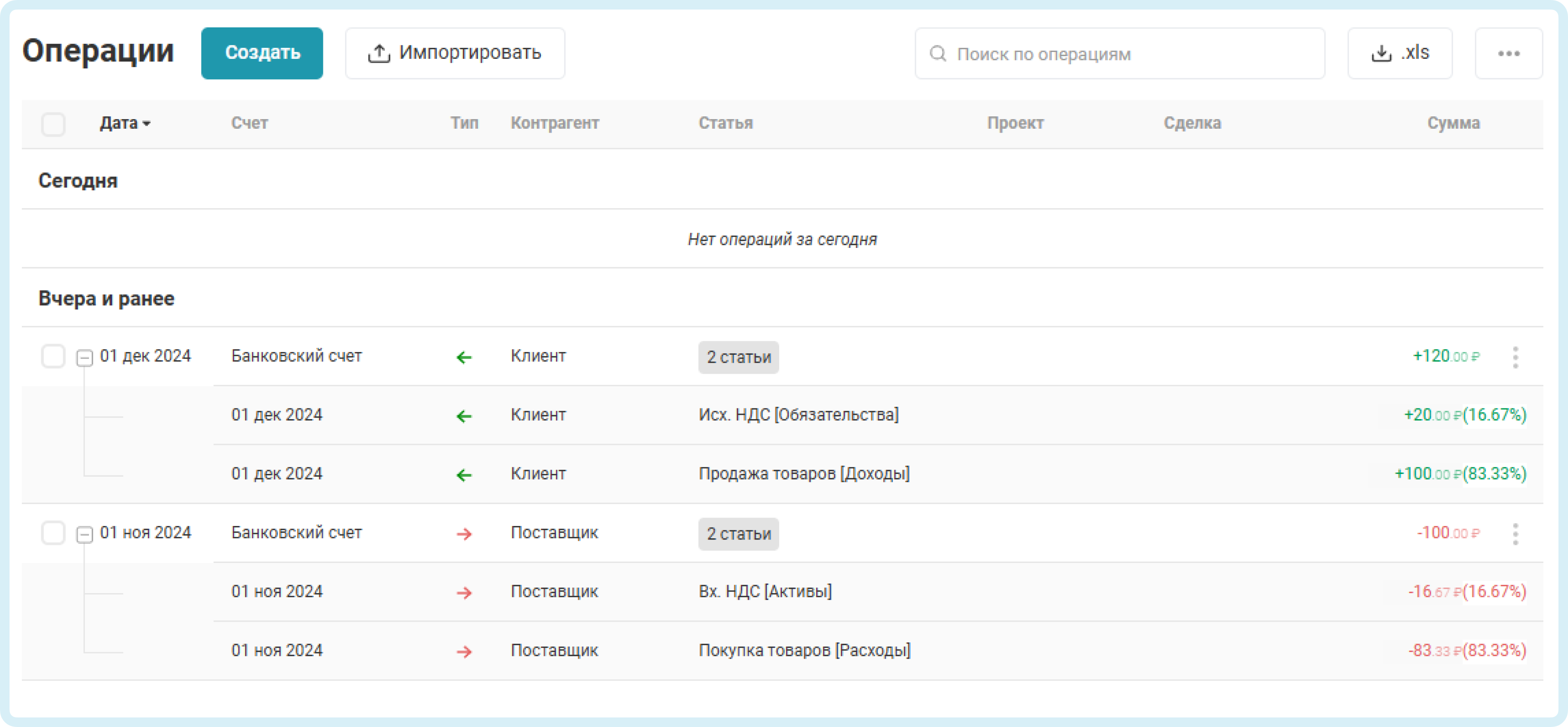

2. Разобьем операции поступление на 2 статьи – Доходную и Исх. НДС, а операции выплата на 2 статьи - Расходную и Вх. НДС:

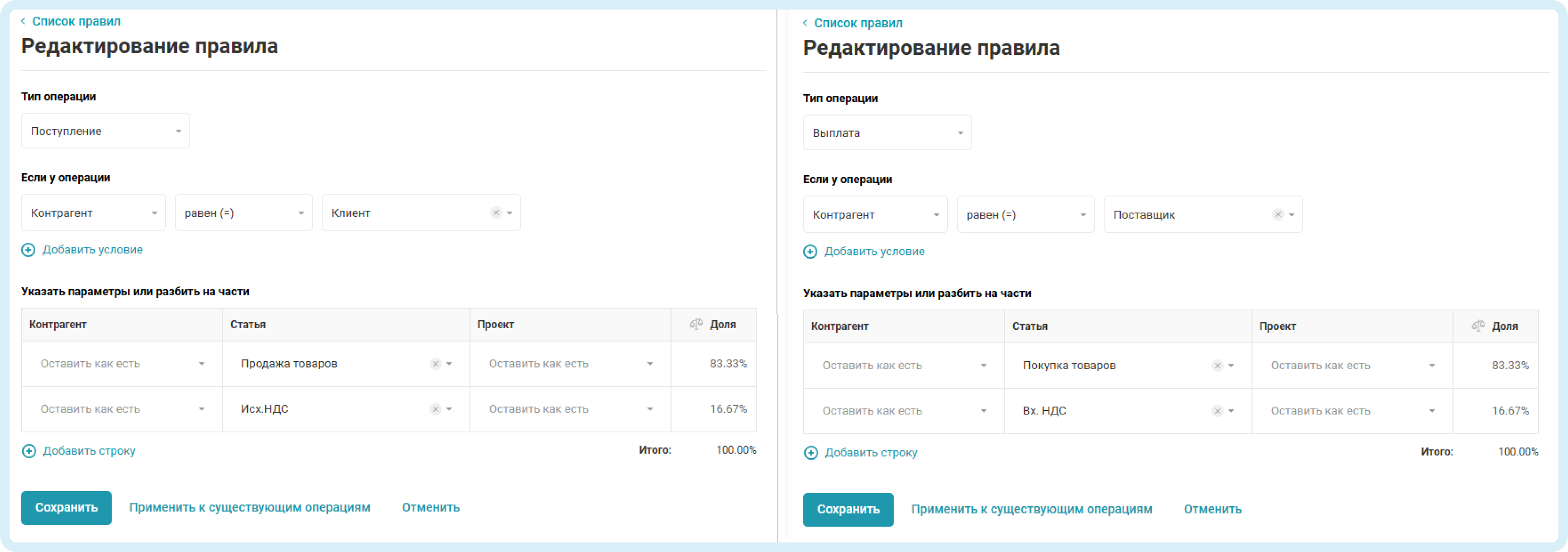

Это можно автоматизировать с помощью правил импорта. Пример правил:

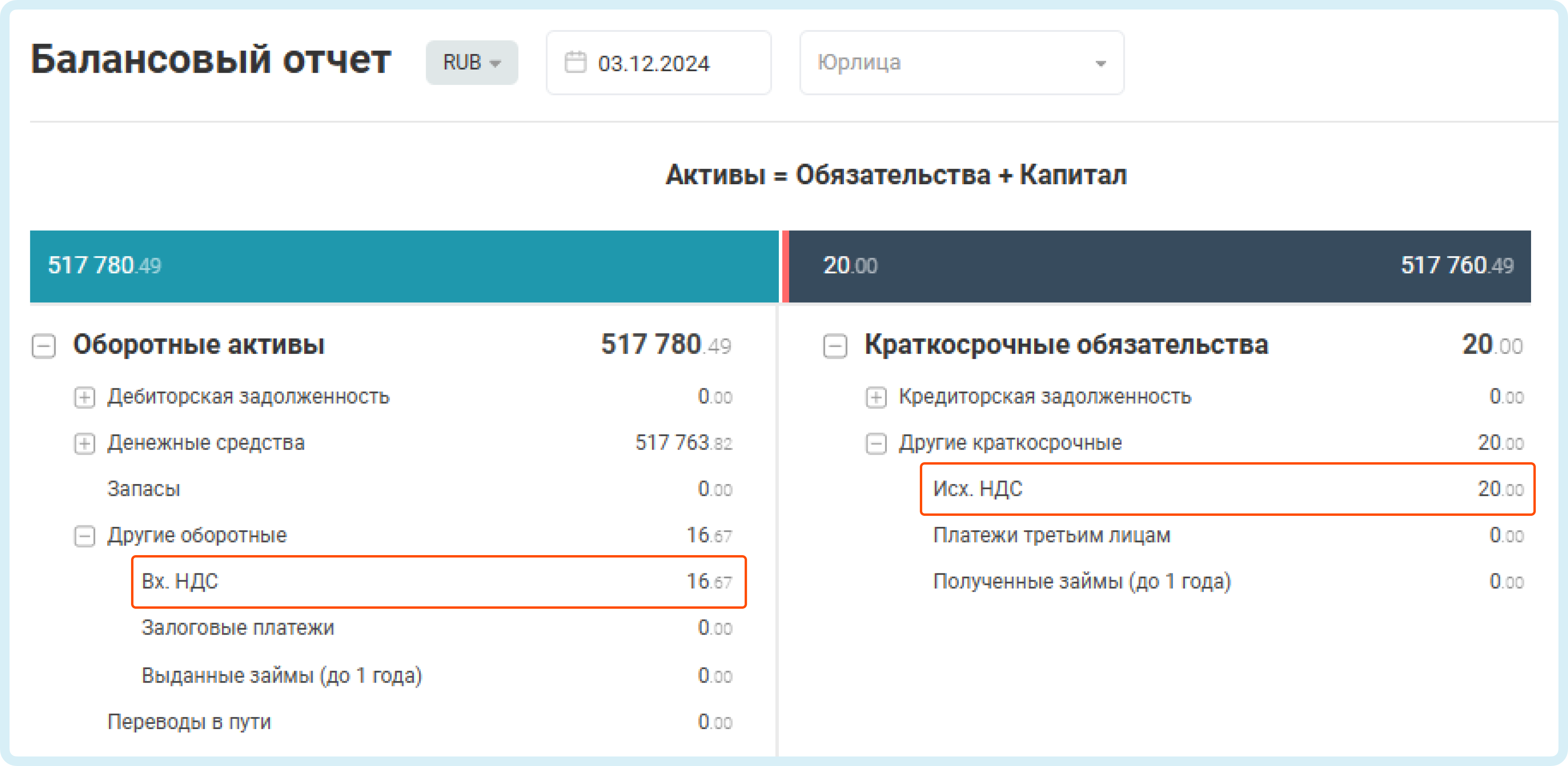

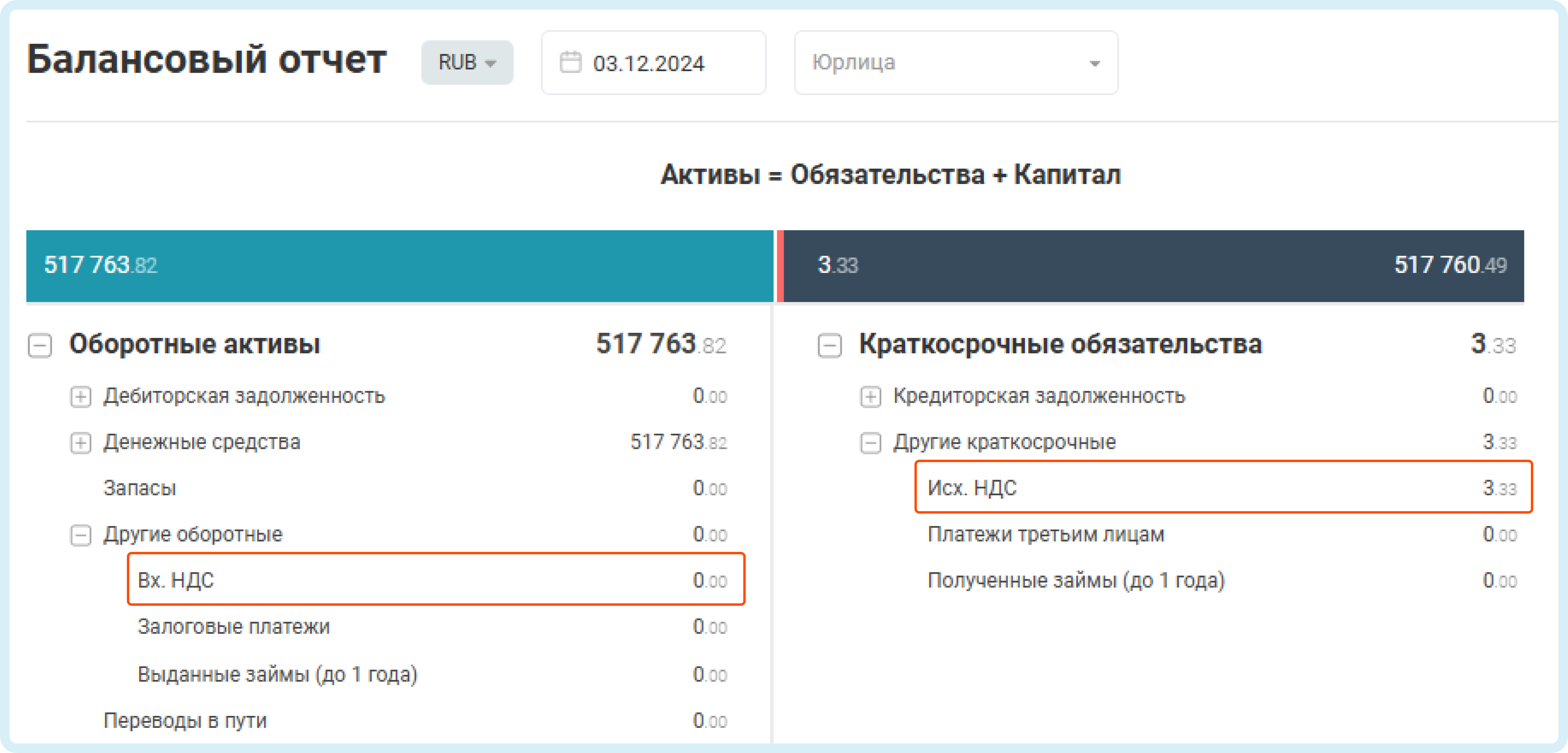

3. В Балансе на любую дату видны суммы входящего и исходящего НДС:

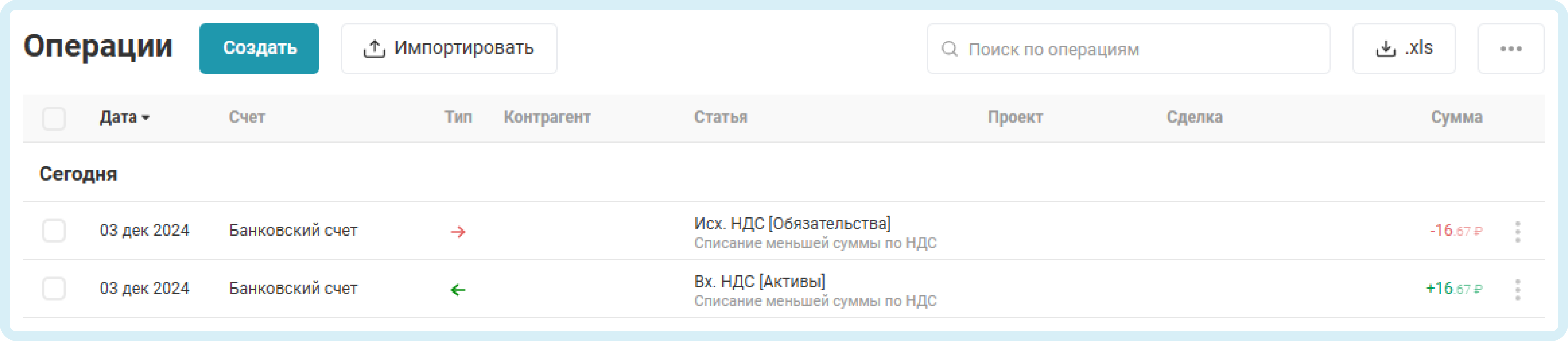

4. Спишем меньшую из сумм с обеих статей с помощью фиктивных операций:

В Балансе обнулится статья с меньшей суммой. В нашем случае на статье Вх. НДС будет нулевой остаток, а на статье Исх. НДС сумма, которую мы должны государству.

5. Делаем реальную выплату НДС государству по статье Исх НДС:

Теперь обе статьи с НДС в Балансе станут нулевыми. Долг погашен!