Учет кредитов и полученных займов.

Когда прибыли на развитие бизнеса или текущие нужды не хватает, владелец ищет заемные деньги. Он может оформить кредит в банке, взять краткосрочный займ или одолжить у знакомых. Чаще всего взятую сумму придется вернуть с процентами.

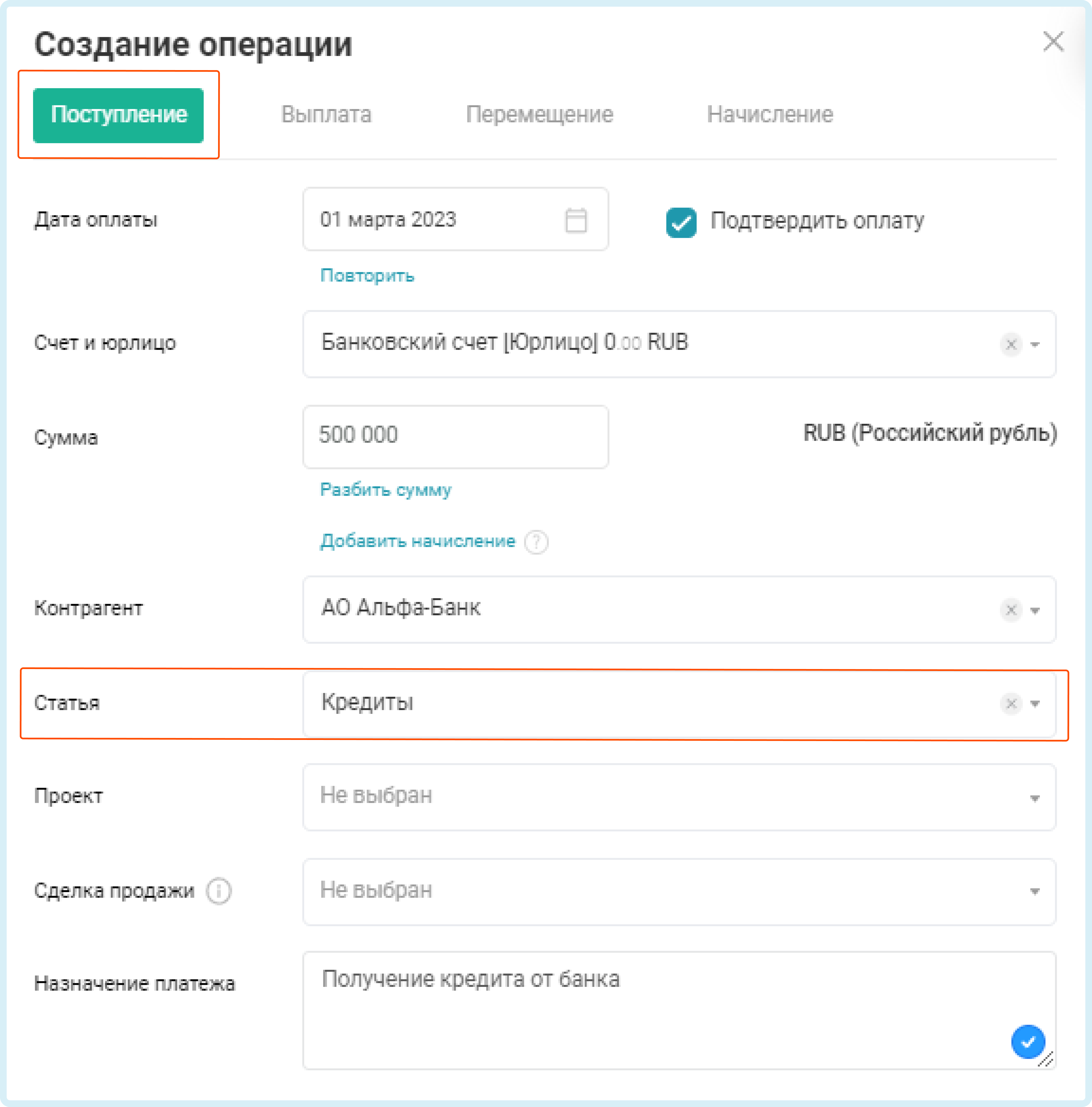

Давайте посмотрим, как в ПланФакте правильно учитывать получение и возврат кредита. Например, мы взяли в банке 500 000 руб. на 1 год под 12%.

1. В разделе Операции добавляем поступление на 500 000 руб. по статье Кредиты.

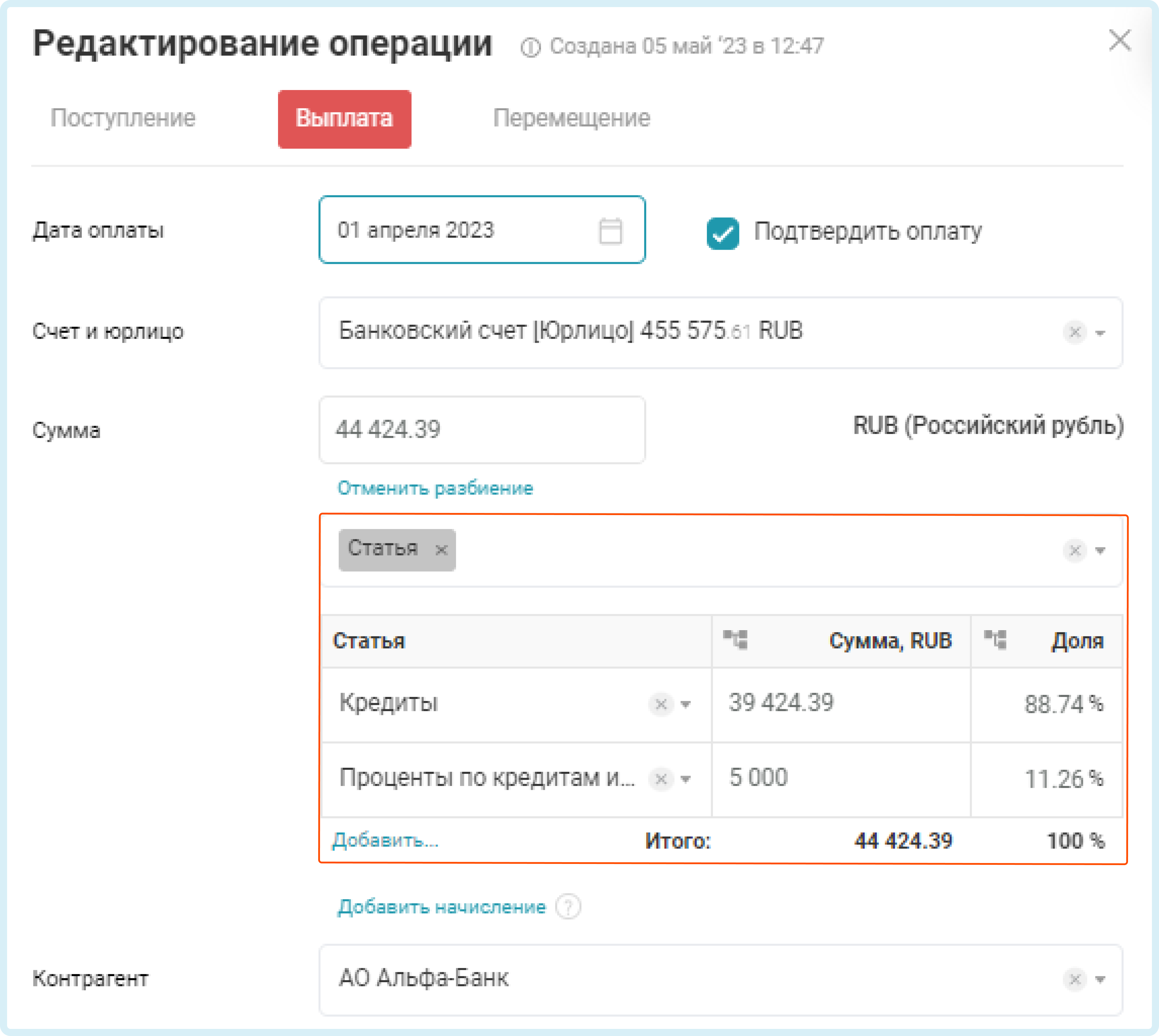

2. Через месяц начинаем возвращать долг. Чтобы отделить погашение тела кредита от выплаты процентов, сумму 44 424,39 руб. разбиваем на 2 статьи:

39 424,39 руб. относим к статье Кредиты

5 000 руб. — к статье Проценты по кредитам.

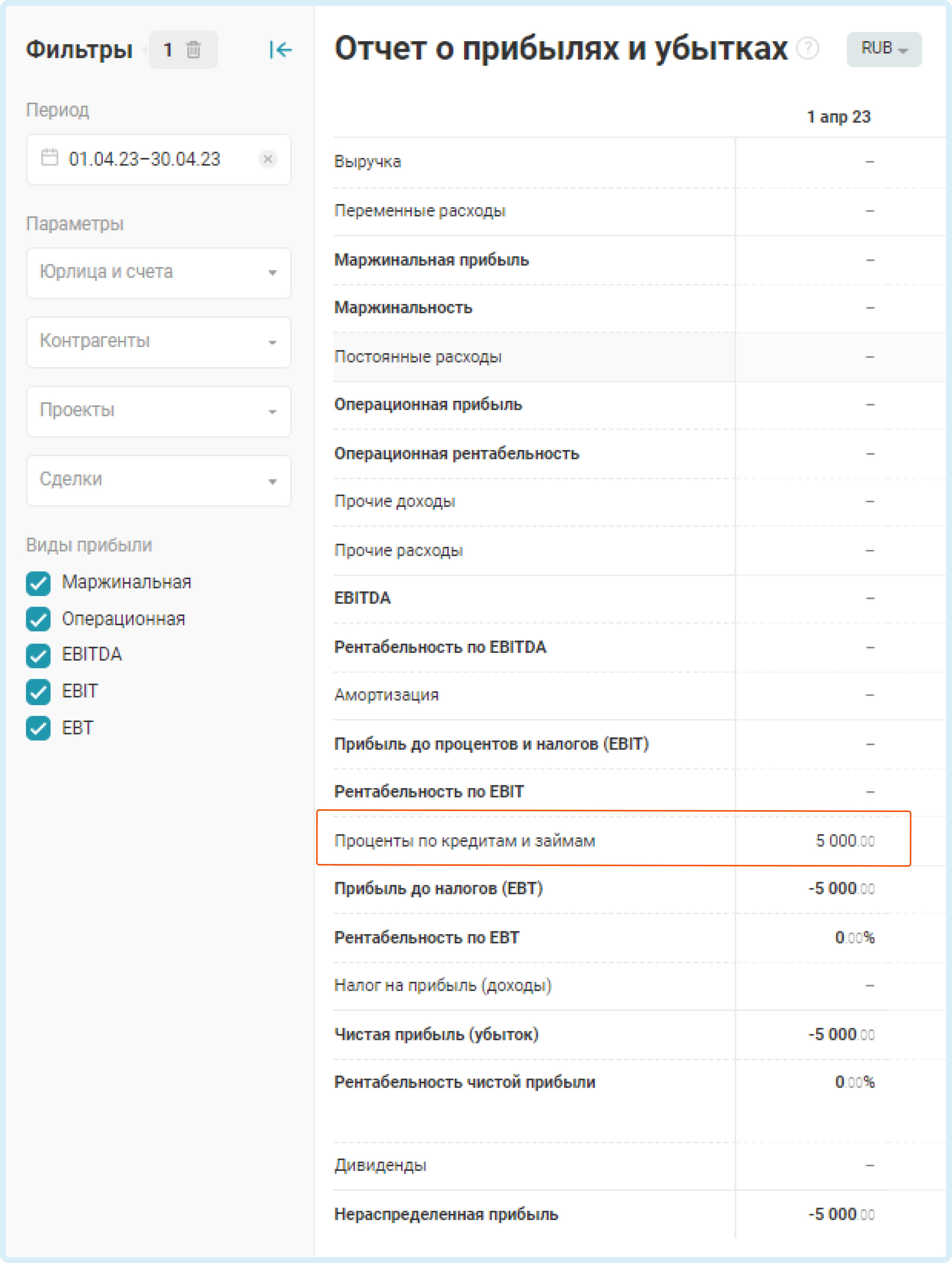

3. Сумма выплаченных процентов отображается в отчете Прибыли и убытки. После первого платежа расходы по статье Проценты по кредитам составляют 5 000 руб.

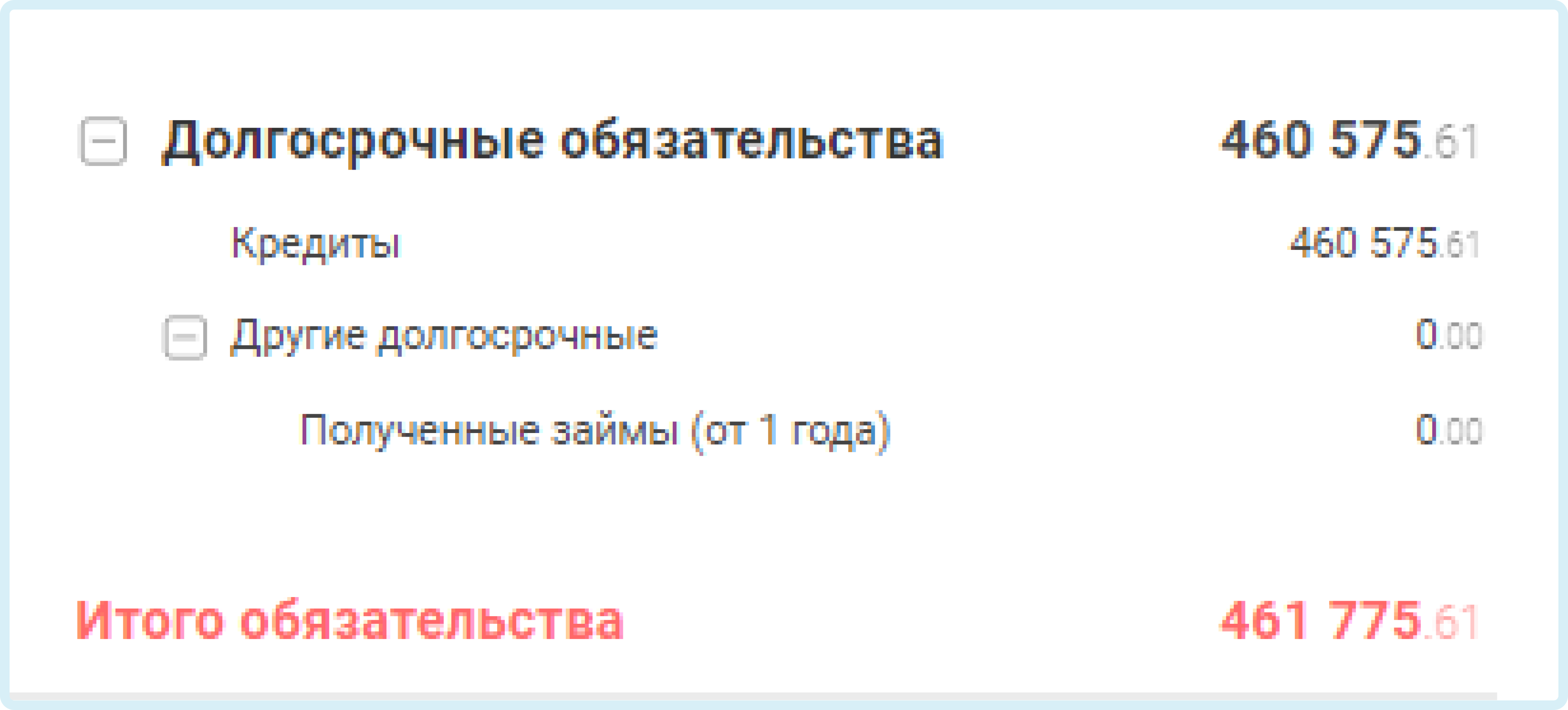

4. В отчете Баланс видим, что тело кредита уменьшилось до 460 575,61 руб. Важно понимать, что нам придется заплатить банку больше этой суммы, поскольку она не учитывает проценты по кредиту.

Чтобы правильно учитывать получение и возврат заемных средств, тело кредита и проценты относите к разным статьям. В отчете Баланс отражается остаток долга, а в отчете Прибыли и убытки — сумма выплаченных процентов.

Если займ беспроцентный, учет упрощается - операцию не нужно разбивать на погашение основного долга и проценты по кредиту. Вы делаете выплату по статье, на которую ранее оформили кредит.

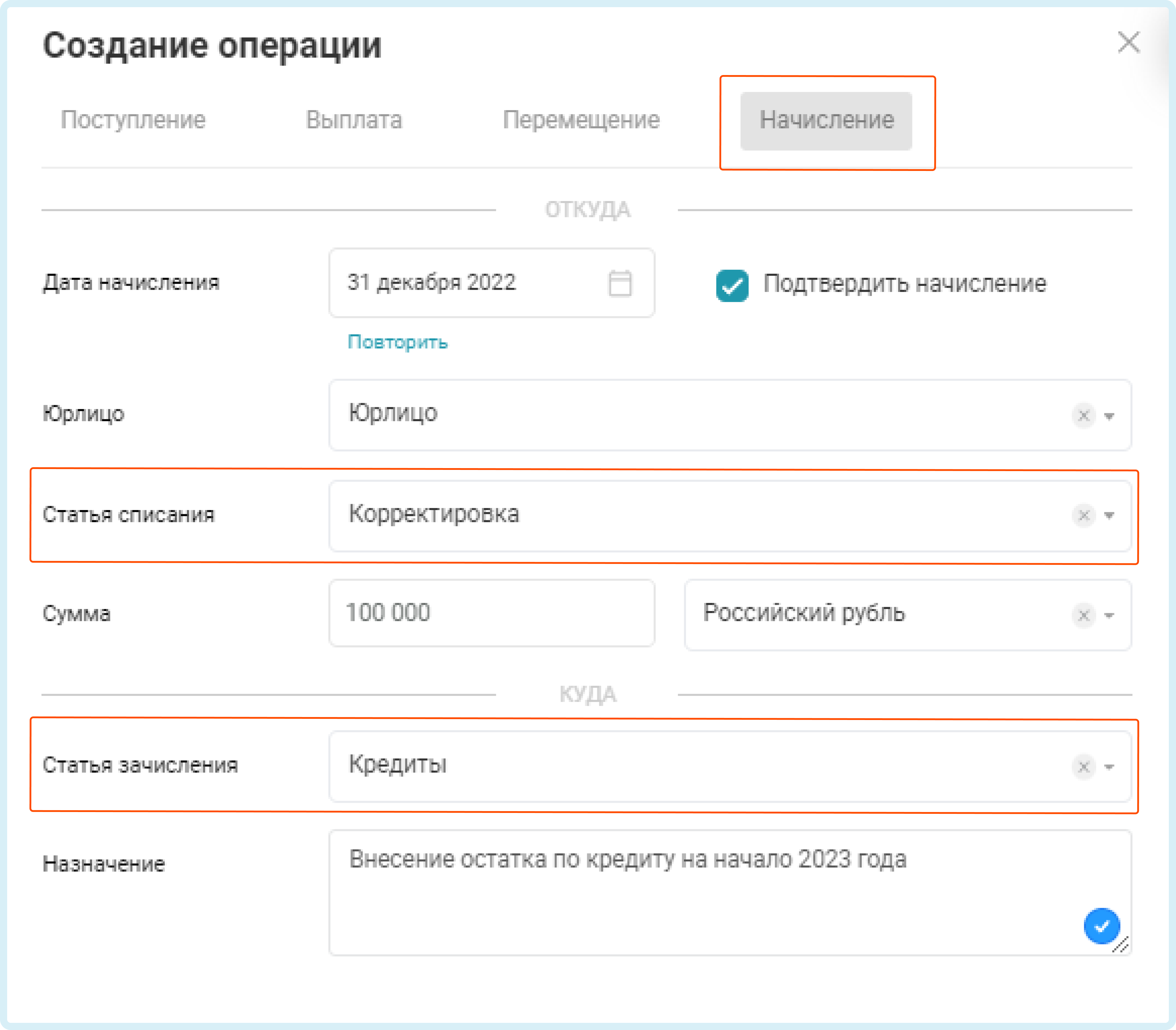

КАК ВНЕСТИ НАЧАЛЬНЫЙ ОСТАТОК ПО РАНЕЕ ОФОРМЛЕННОМУ КРЕДИТУ

Если на момент начала ведения учета в ПланФакте у вас уже есть остатки по полученным займам и кредитам, то внести их можно так:

1. Создайте статью Корректировка в разделе Капитал - Другие статьи капитала

2. Создайте операцию типа Начисление на сумму остатка по полученному кредиту. В ней укажите статью списания Корректировка, статью зачисления Кредит.

![]()

СВЯЗАННЫЕ СТАТЬИ