Учет лизинга в ПланФакте.

Лизинг – это долгосрочная аренда машин, оборудования, транспортных средств, производственных сооружений и т. п. с возможностью их последующего выкупа по остаточной стоимости. Он сложен тем, что создает одновременно и активы (основные средства), и обязательства (долг за лизинг).

Разберем на примере:

У компании заключен договор лизинга автомобиля на сумму 1 млн рублей.

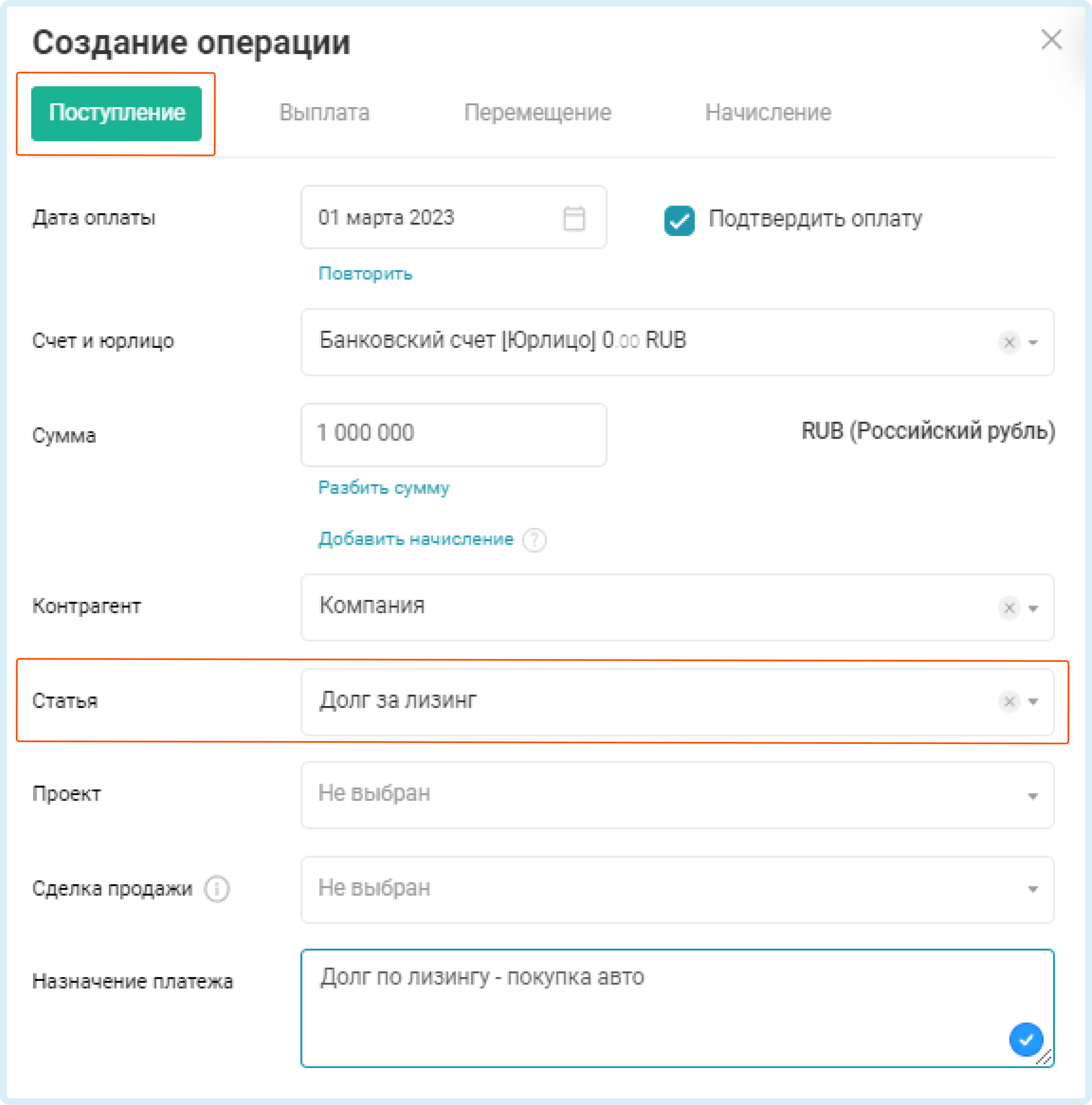

1. Создайте операцию Поступление:

дата оплаты — дата заключения договора

счет — укажите расчетный счет вашей компании

сумма — 1 000 000 ₽

статья — Долг за лизинг (создайте статью в разделе Обязательства - Другие долгосрочные)

контрагент — компания, с которой заключен договор лизинга

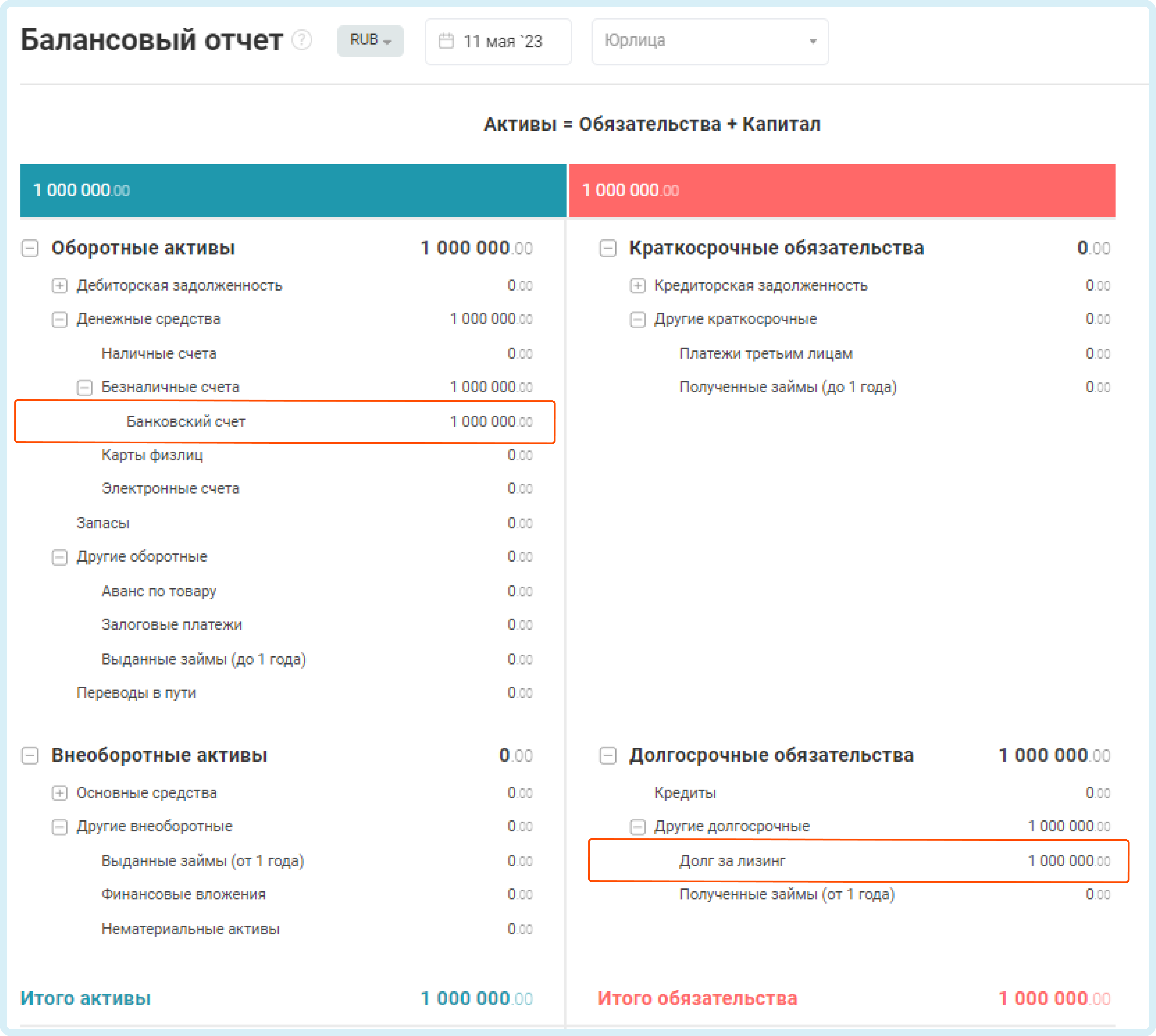

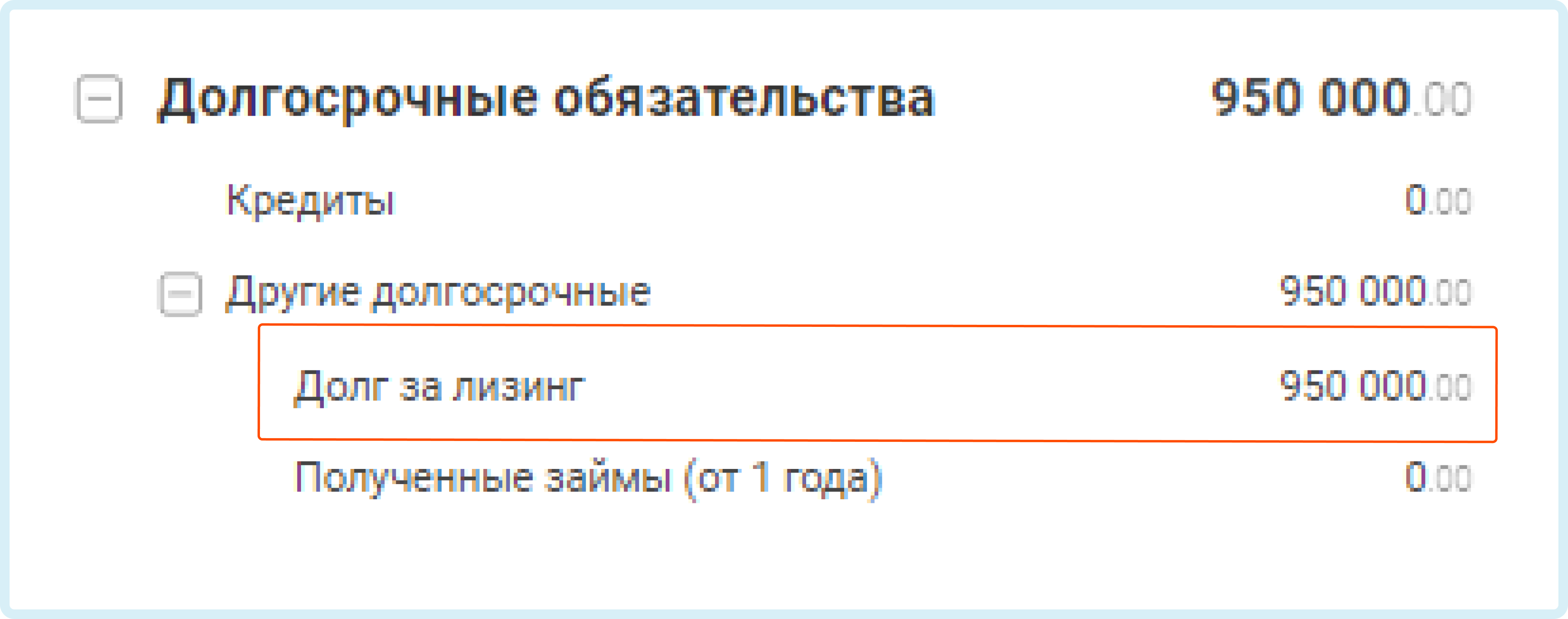

После добавления операции в отчете Баланс появился долг в разделе Долгосрочные обязательства, при этом Денежные средства также увеличились на 1 млн руб. Таким образом, остаток по счету увеличился на сумму полученного лизинга.

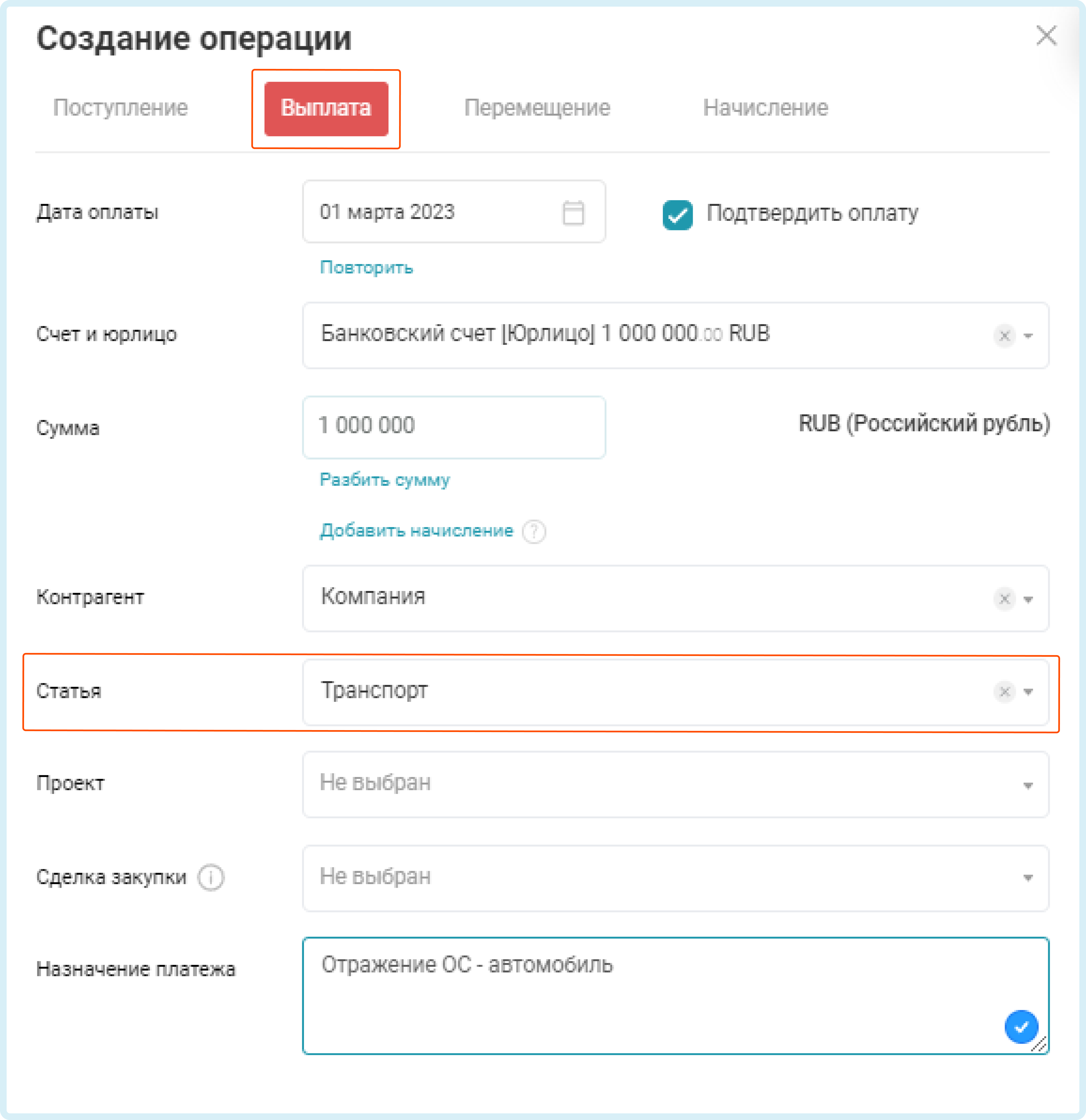

2. Теперь нужно сделать так, чтобы транспортное средство отразилось в активах предприятия, как основное средство. При этом остаток по счету у вас станет корректным.

Создайте операцию Выплата:

дата оплаты — дата заключения договора

счет — укажите расчетный счет вашей компании, который был указан в операции Поступления по статье Долг за лизинг

сумма — 1 000 000 ₽

статья — Транспорт (в разделе Активы - Основные средства - Транспорт)

контрагент — компания, с которой заключен договор лизинга

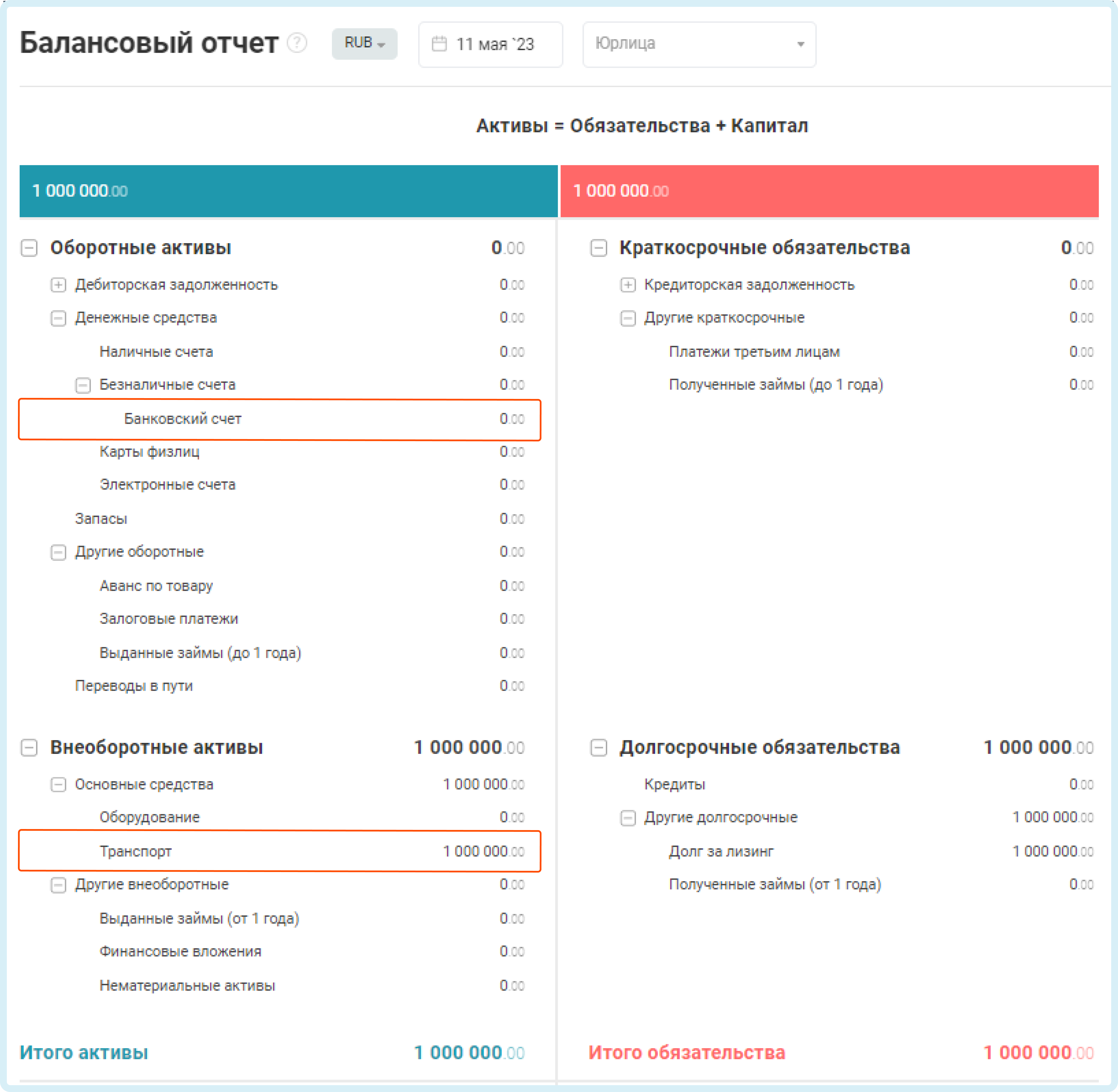

После добавления такой операции в отчете Баланс в строке Денежные средства сумма уменьшится на 1 млн руб., при этом появятся Основные средства на эту сумму.

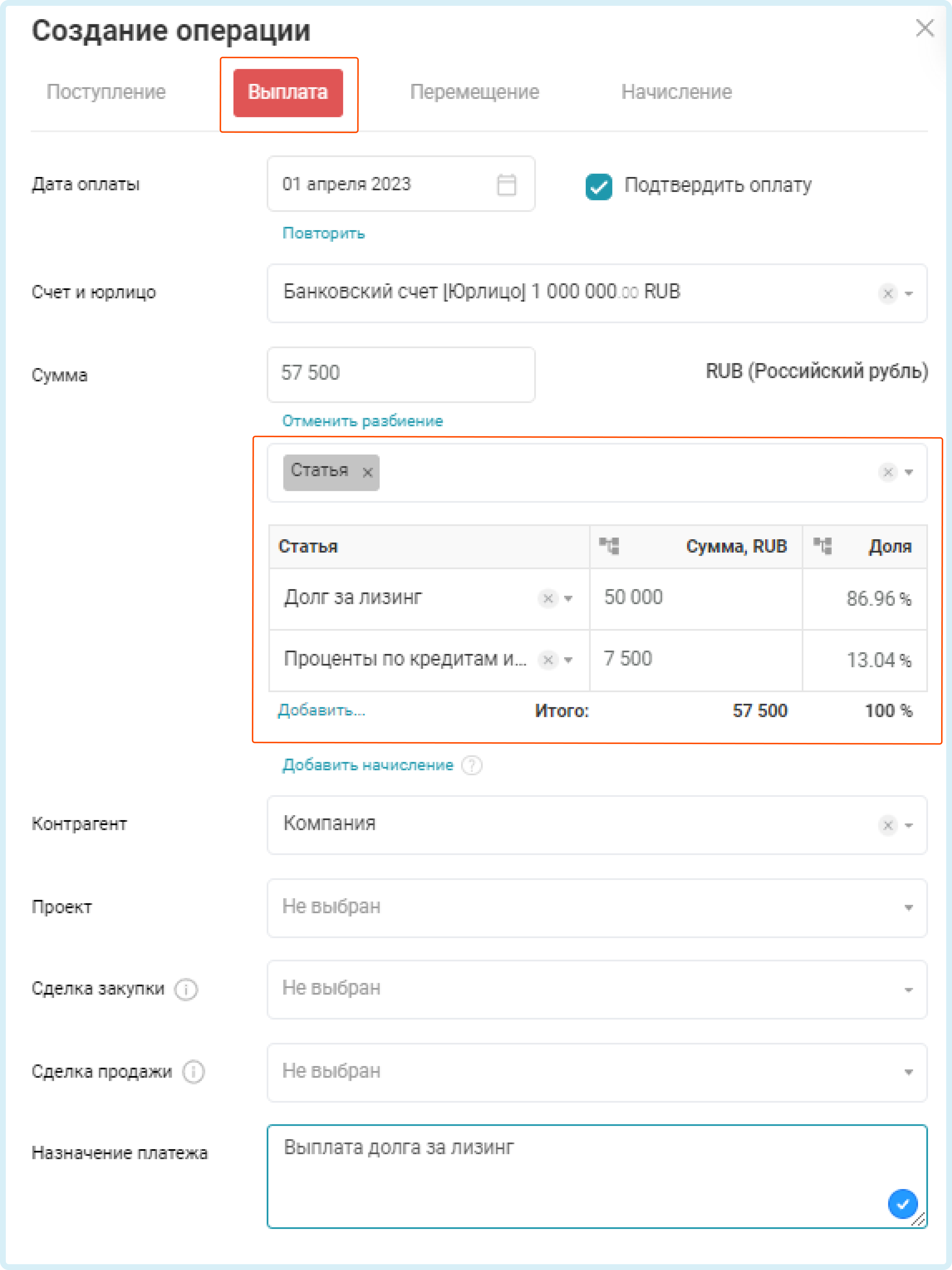

3. Оформим платеж по договору лизинга. Допустим, что ежемесячная выплата составляет 57 500 ₽. В эту сумму включен и процент в размере 7 500 ₽.

Создайте операцию Выплата

дата оплаты — дата платежа

счет — расчетный, с которого производится оплата

сумма — 57 500 ₽: выберите опцию Разбить сумму и укажите, что разделение будет по Статье, внесите в таблицу данные:

статья Долг за лизинг 50 000 ₽

статья Проценты по кредитам и займам 7 500 ₽

контрагент — компания, с которой заключен договор лизинга

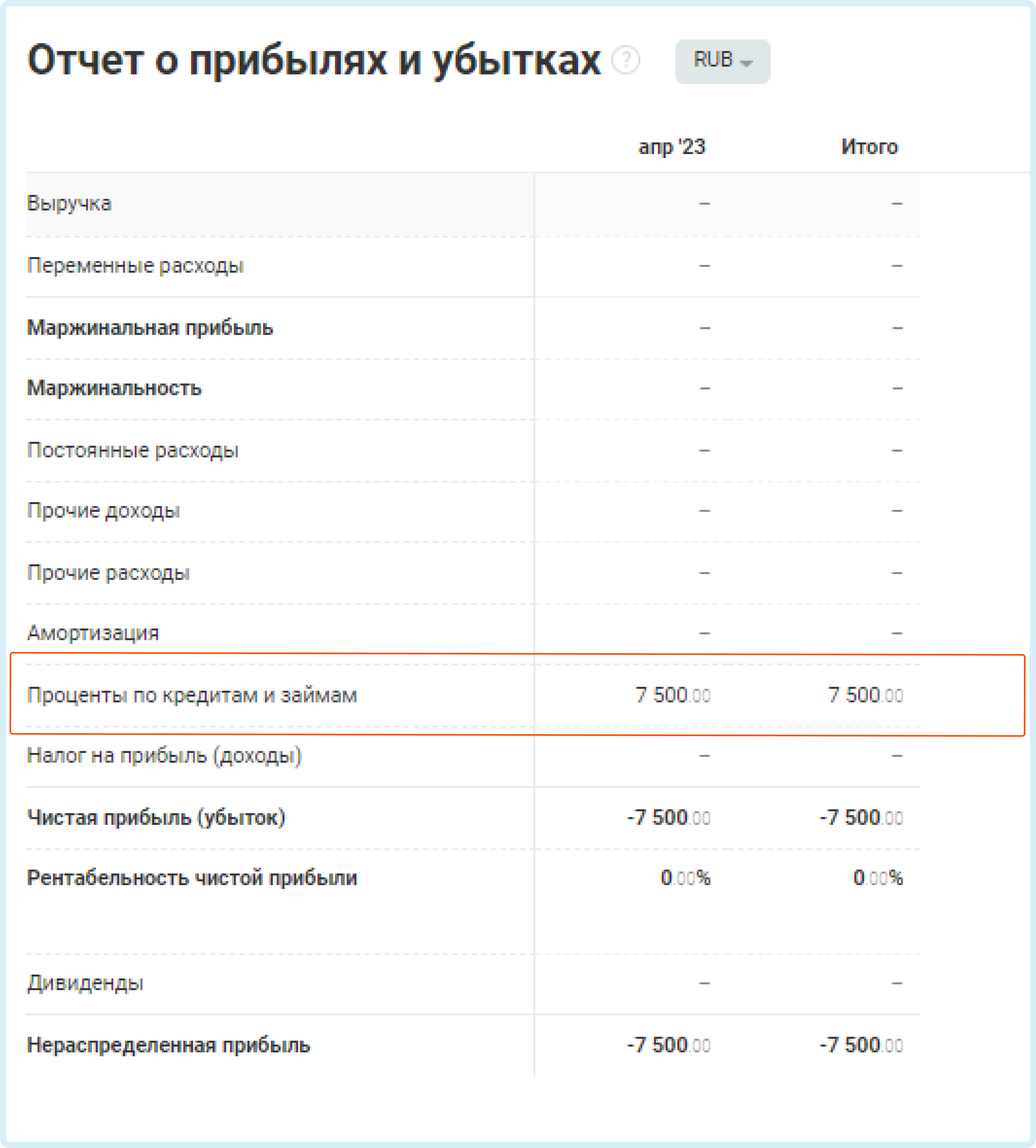

После создания такой операции сумма долга в Балансе уменьшится, а также в Отчете о прибылях и убытках отразится расход на выплату процента.

4. Последний этап – это отражение амортизации транспортного средства, взятого в лизинг. Подробнее про амортизацию вы можете посмотреть в статье.

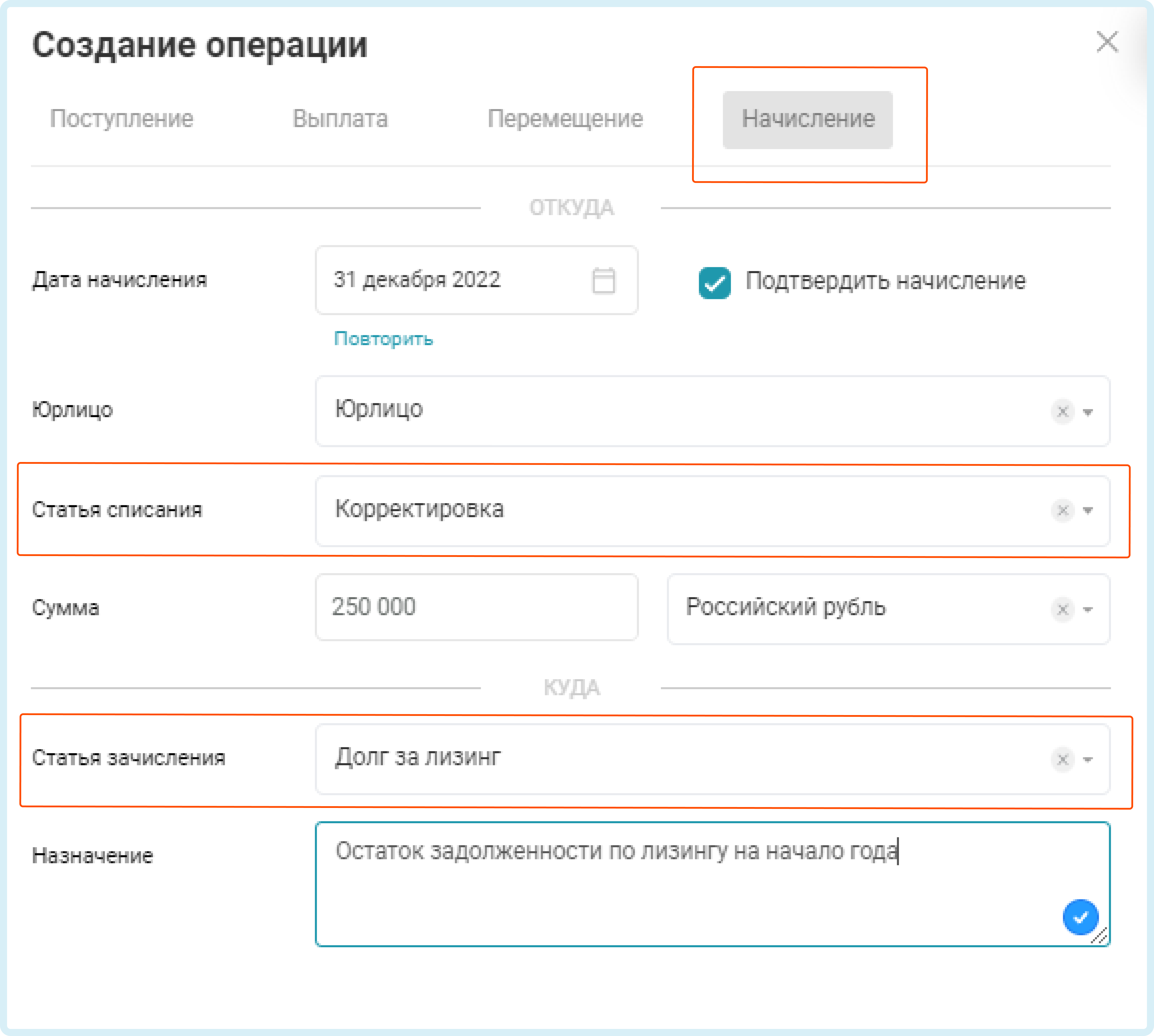

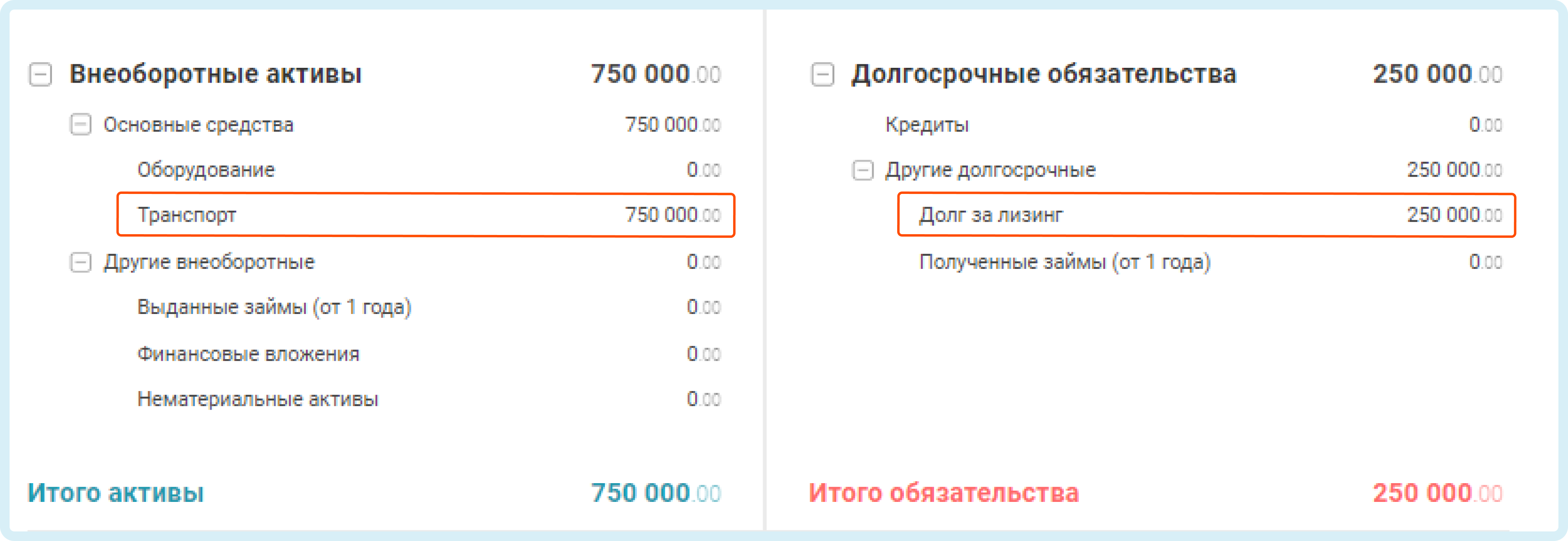

КАК ВНЕСТИ НАЧАЛЬНЫЙ ОСТАТОК ПО РАНЕЕ ОФОРМЛЕННОМУ ЛИЗИНГУ И ОТРАЗИТЬ СУММУ ОСНОВНОГО СРЕДСТВА

Если на момент начала ведения учета в ПланФакте у вас уже есть основное средство, приобретенное в лизинг. И долг еще полностью не погашен, то внести их можно используя схему:

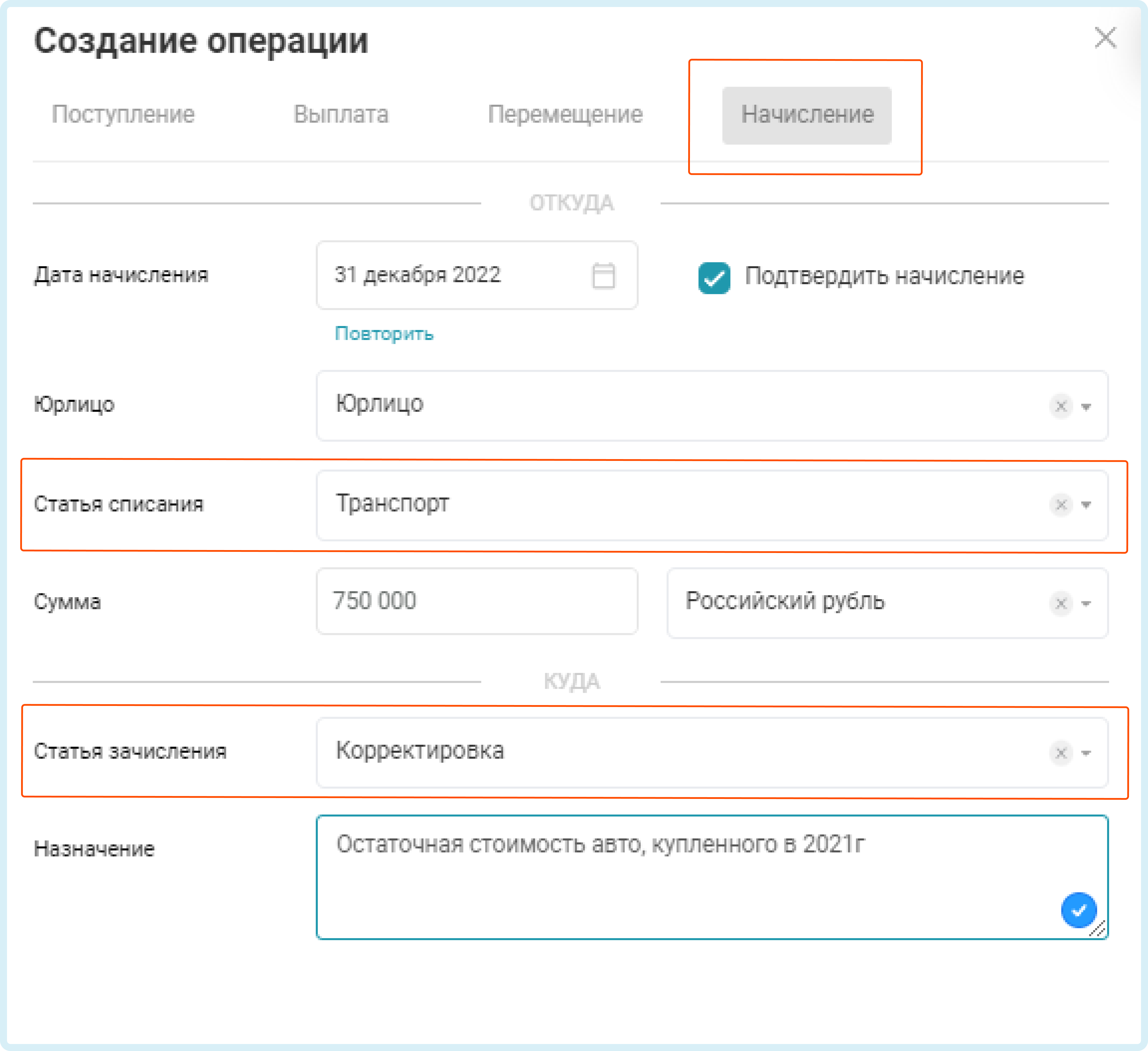

1. Внесем основное средство:

- Создайте статью Корректировка в разделе Капитал - Другие статьи капитала.

- Создайте операцию Начисление. Укажите в ней остаточную стоимость основного средства, статью Списания - Оборудование/Активы и статью Зачисления - Корректировка, созданную ранее.

2. Внесем достаток задолженности по лизингу: создайте операцию типа Начисление на сумму остатка по лизингу. В ней укажите статью списания Корректировка, статью зачисления Долг за лизинг.

Движения денег у вас не будет, но в балансе отразятся основное средство и задолженность по лизингу.

СВЯЗАННЫЕ СТАТЬИ